Nie ma nudy na polskim rynku nieruchomości. Wzrost cen nowych mieszkań wyhamował, ale i tak jego dynamika plasuje nas na czołowych lokatach w całej Unii Europejskiej. Jednocześnie mieszkań, które trafiają na rynek, jest więcej niż kupujących. Czy to oznacza, że stajemy w obliczu kryzysu?

Według najnowszych danych Eurostatu ceny nieruchomości w Polsce w pierwszym kwartale 2024 roku wzrosły o 18%. Jest to najwyższy wynik w całej Unii Europejskiej. Jesteśmy liderem już drugi kwartał z rzędu. Tendencja długoterminowa jest jeszcze bardziej obrazowa - od 2010 roku ceny w Polsce wzrosły o 95,7%. Obecnie są na najwyższym poziomie w historii.

Przybywa za to mieszkań na sprzedaż. Od stycznia notujemy systematyczne i rekordowe zwyżki. W lipcu 2024 liczba ofert opublikowanych na serwisach Otodom i OLX przebiła rekordowe wartości od początku pomiarów. Aktualna dynamika wzrostów przypomina tę z września 2022 roku. Potwierdzają to statystyki agencji nieruchomości homfi. Dostępnych ofert na sprzedaż jest najwięcej w historii, a ich liczba wzrosła od stycznia 2024 o 40,6%. W samym Krakowie oferta rozszerzyła się o 8% w porównaniu do czerwca 2024. Wzrosty dotyczą zarówno segmentu popularnego, jak i lokali luksusowych.

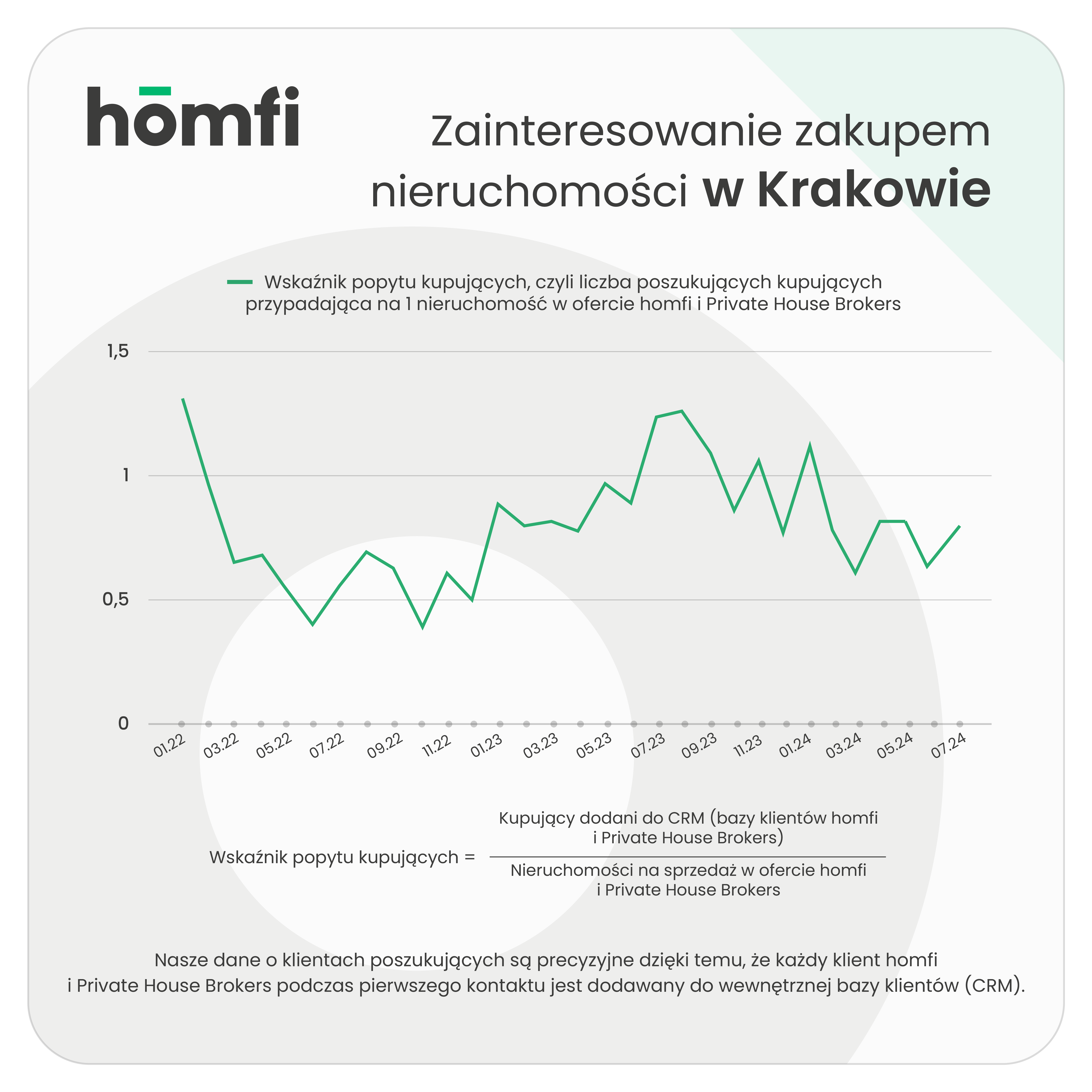

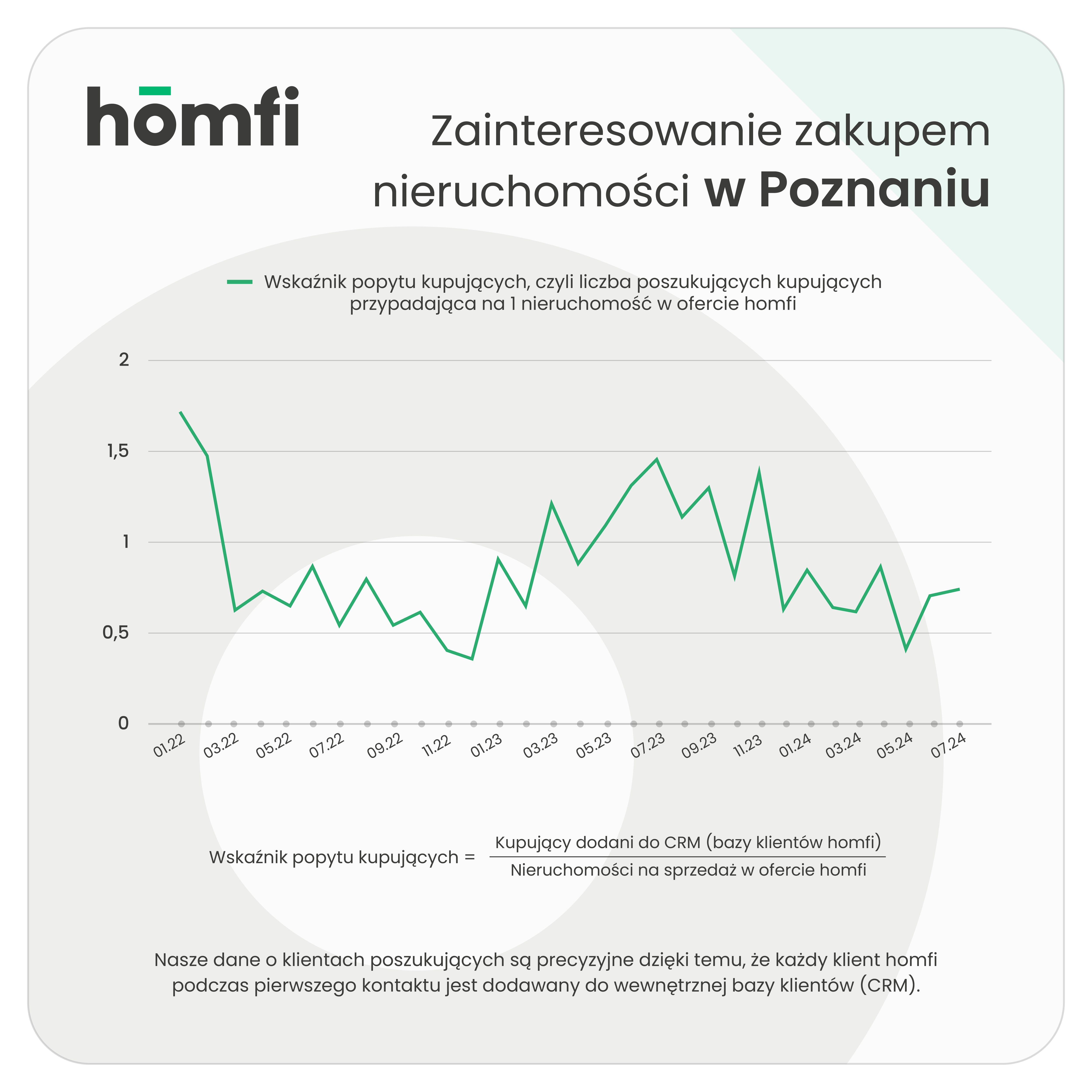

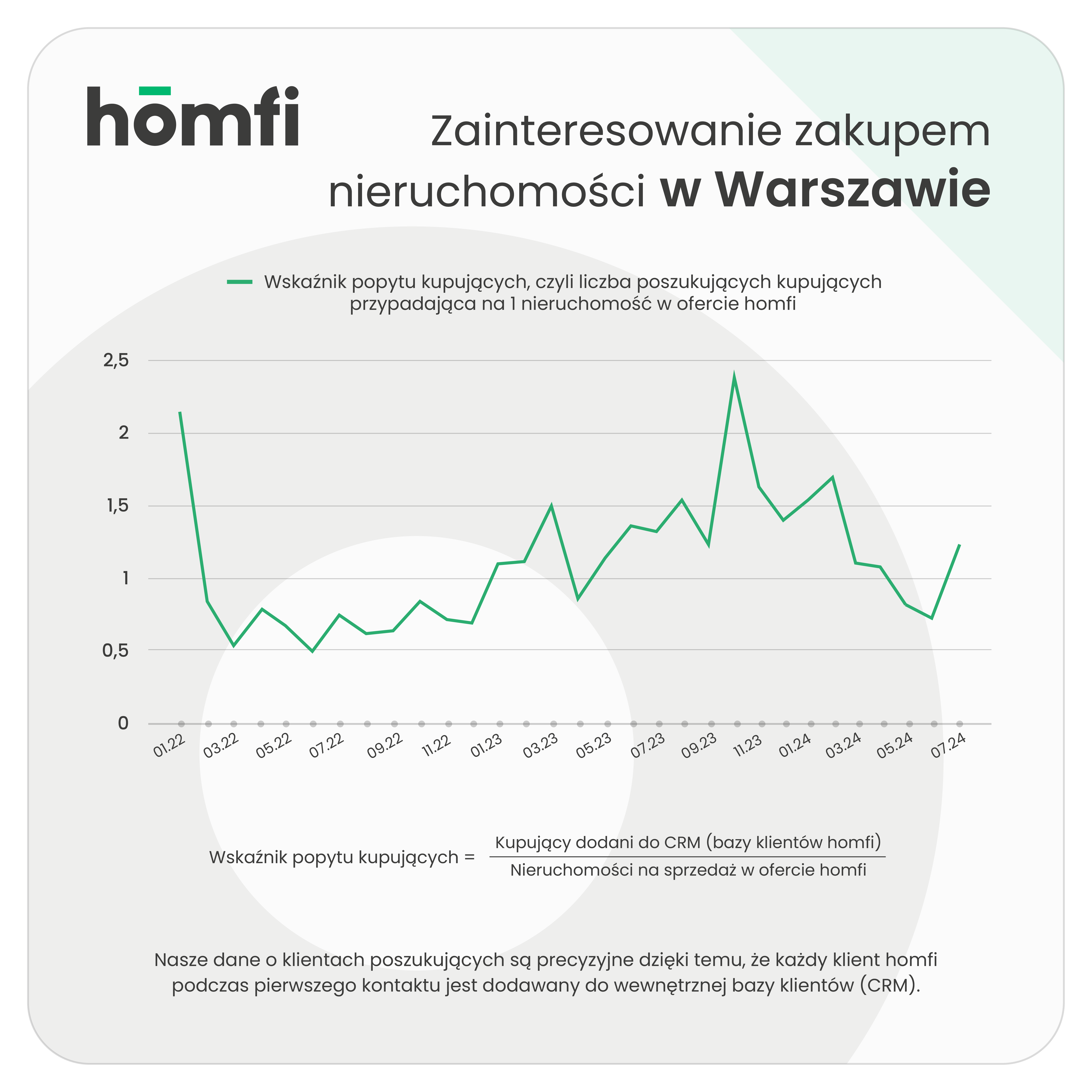

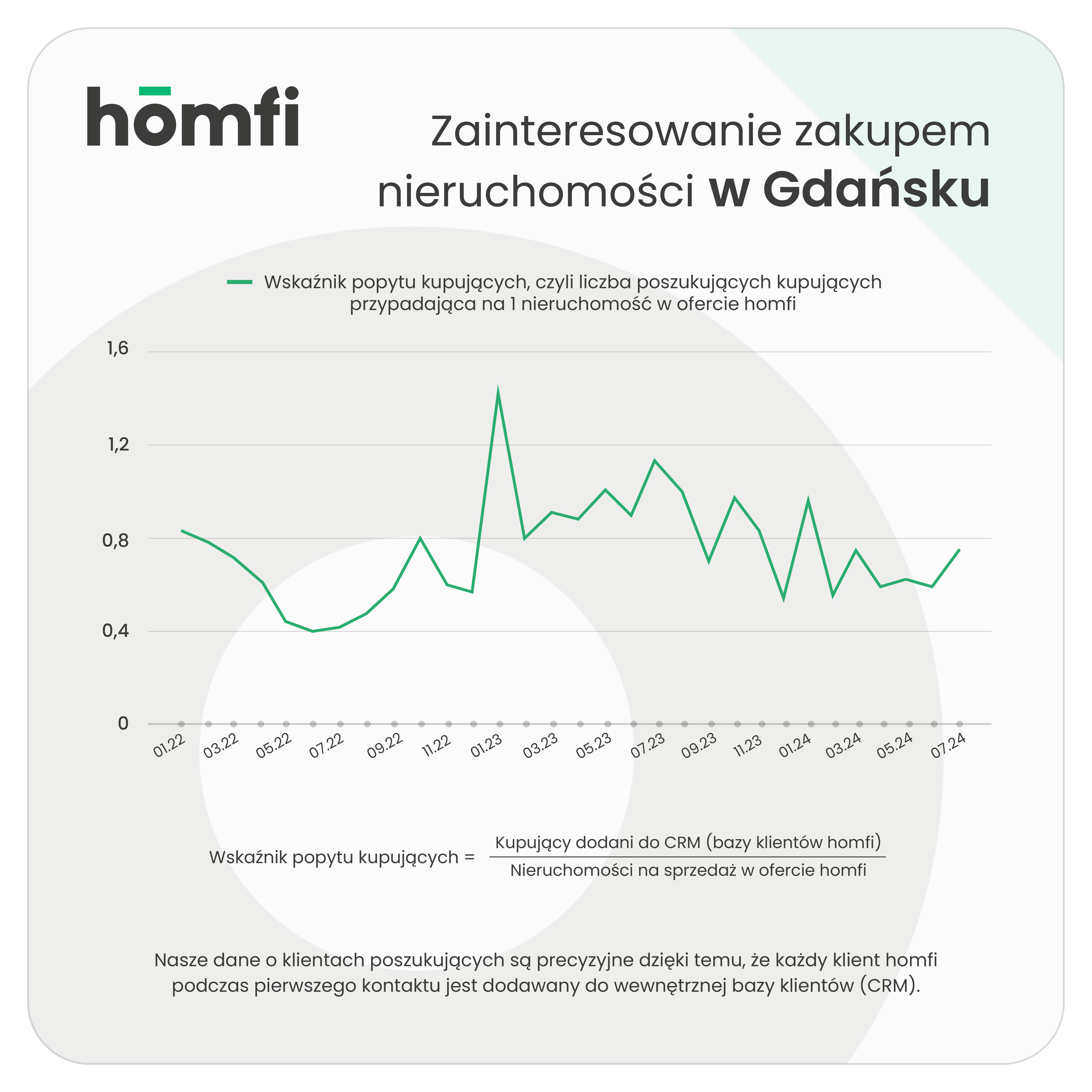

Niepokojący dla właścicieli planujących sprzedaż swojej nieruchomości jest spadek popytu na nowe mieszkania. Ten maleje zarówno wśród inwestorów, jak i osób kupujących na własne potrzeby. Wskaźnik popytu na nieruchomości agencji homfi wskazuje, że liczba zapytań o domy i mieszkania wprawdzie wzrosła w lipcu 2024 o 40,1% w ujęciu miesięcznym, ale jednocześnie jest wyraźnie niższa niż w analogicznym okresie przed rokiem (-18,8%). Odwrotną sytuację mamy na rynku najmu. Dostępność mieszkań na wynajem w serwisach Otodom i OLX jest najniższa od stycznia 2024. W agencji homfi takich lokali jest aktualnie o 4,6% mniej niż w styczniu 2024. Najszybciej oferta topnieje w Łodzi (-30,2% w porównaniu do czerwca 2024) i Wrocławiu (-10,7%).

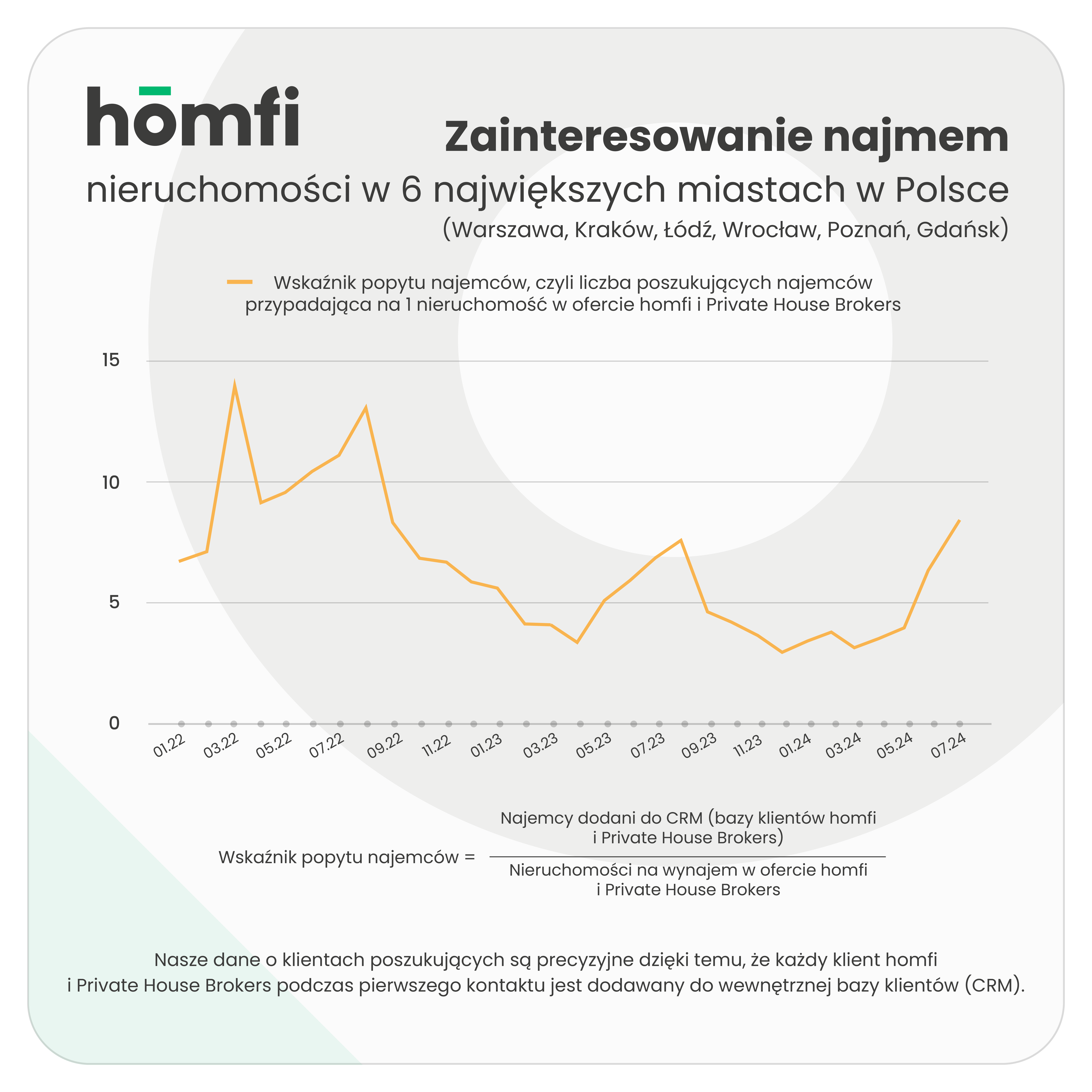

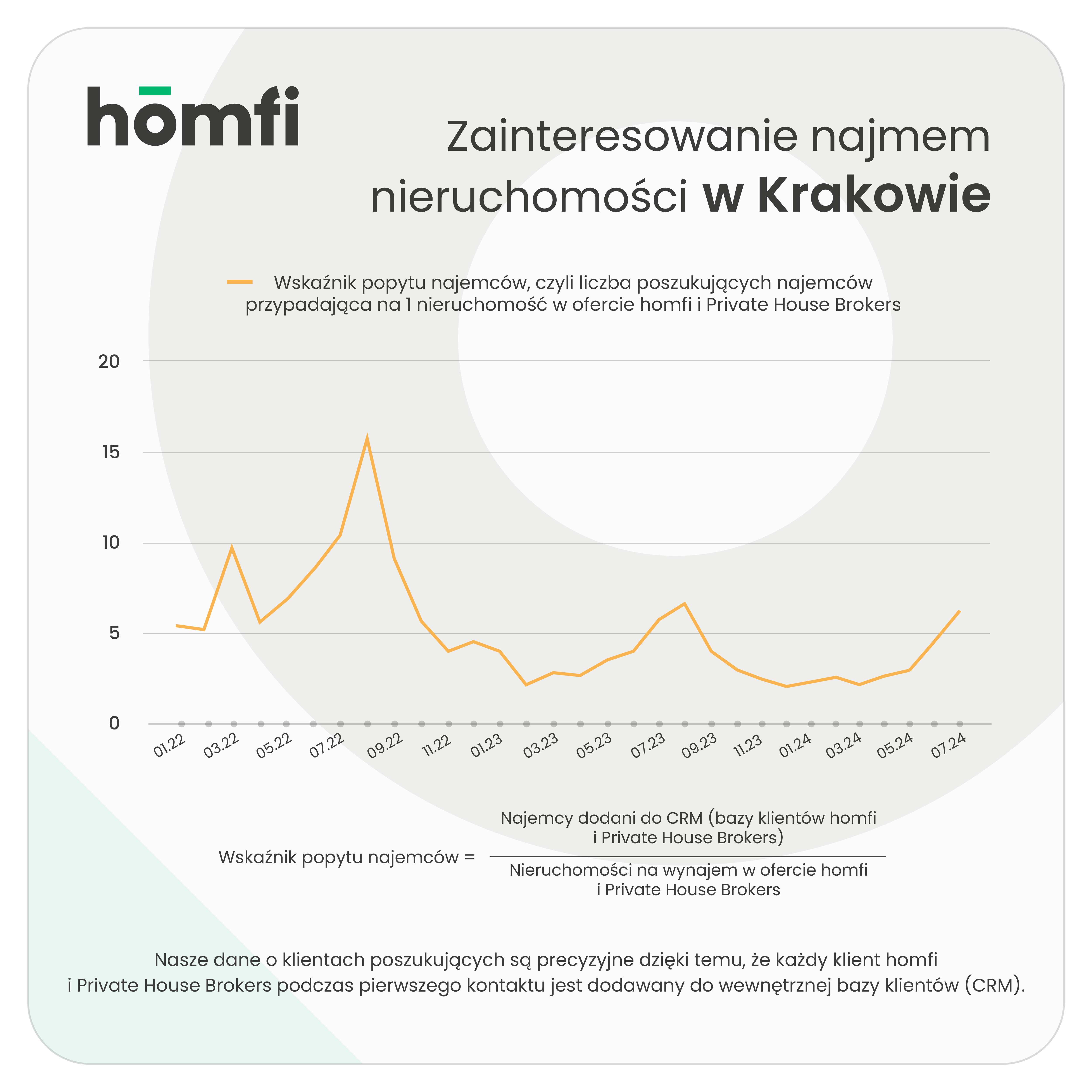

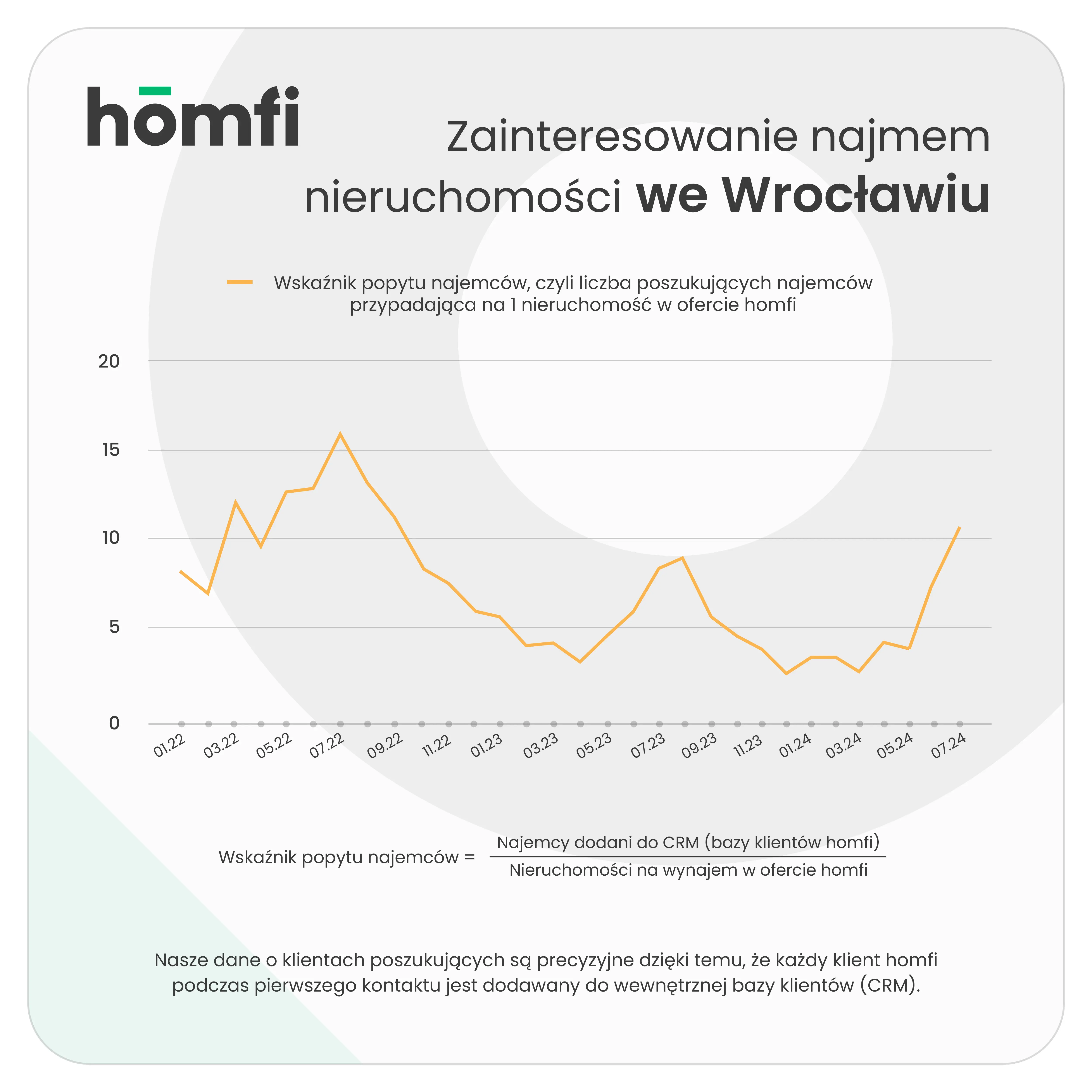

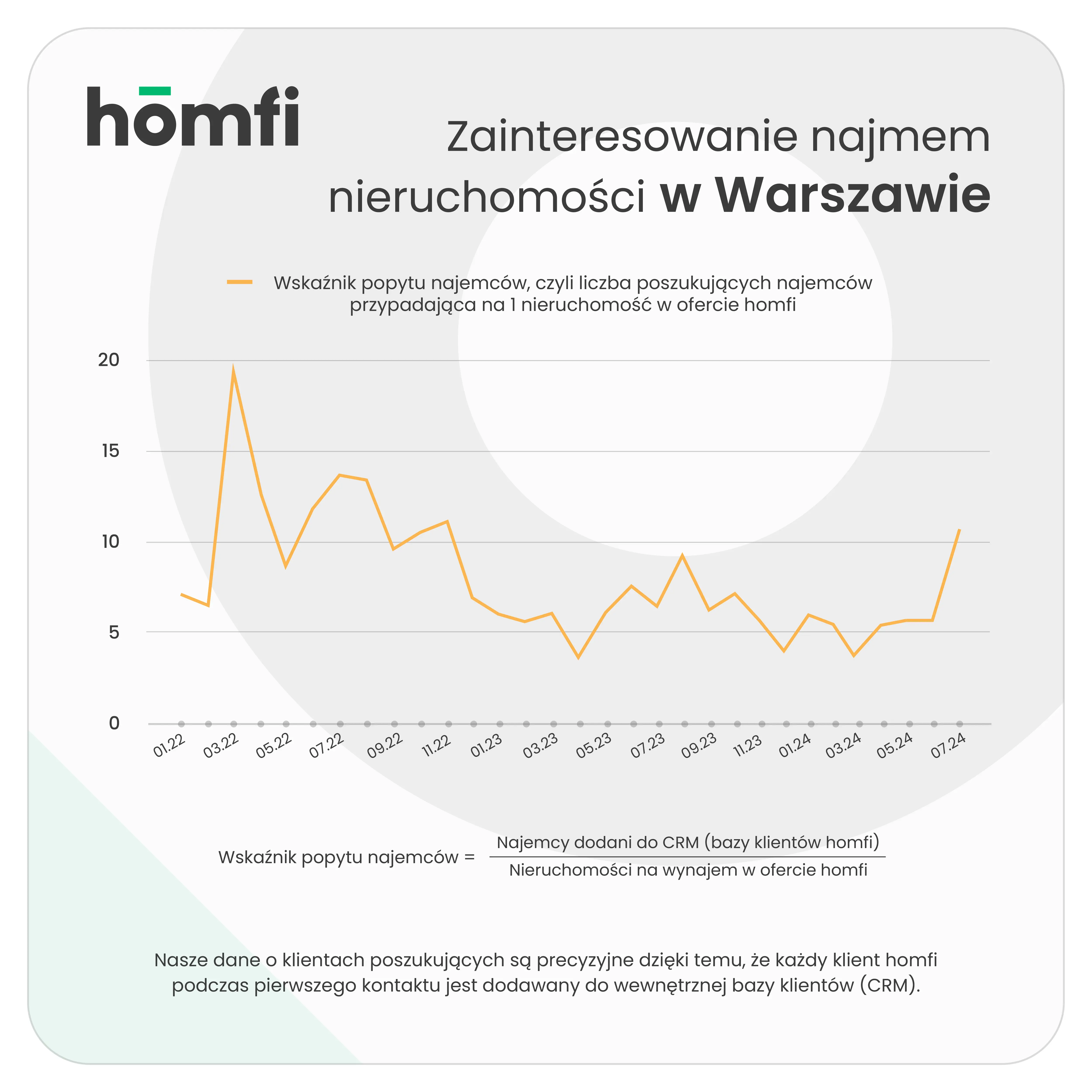

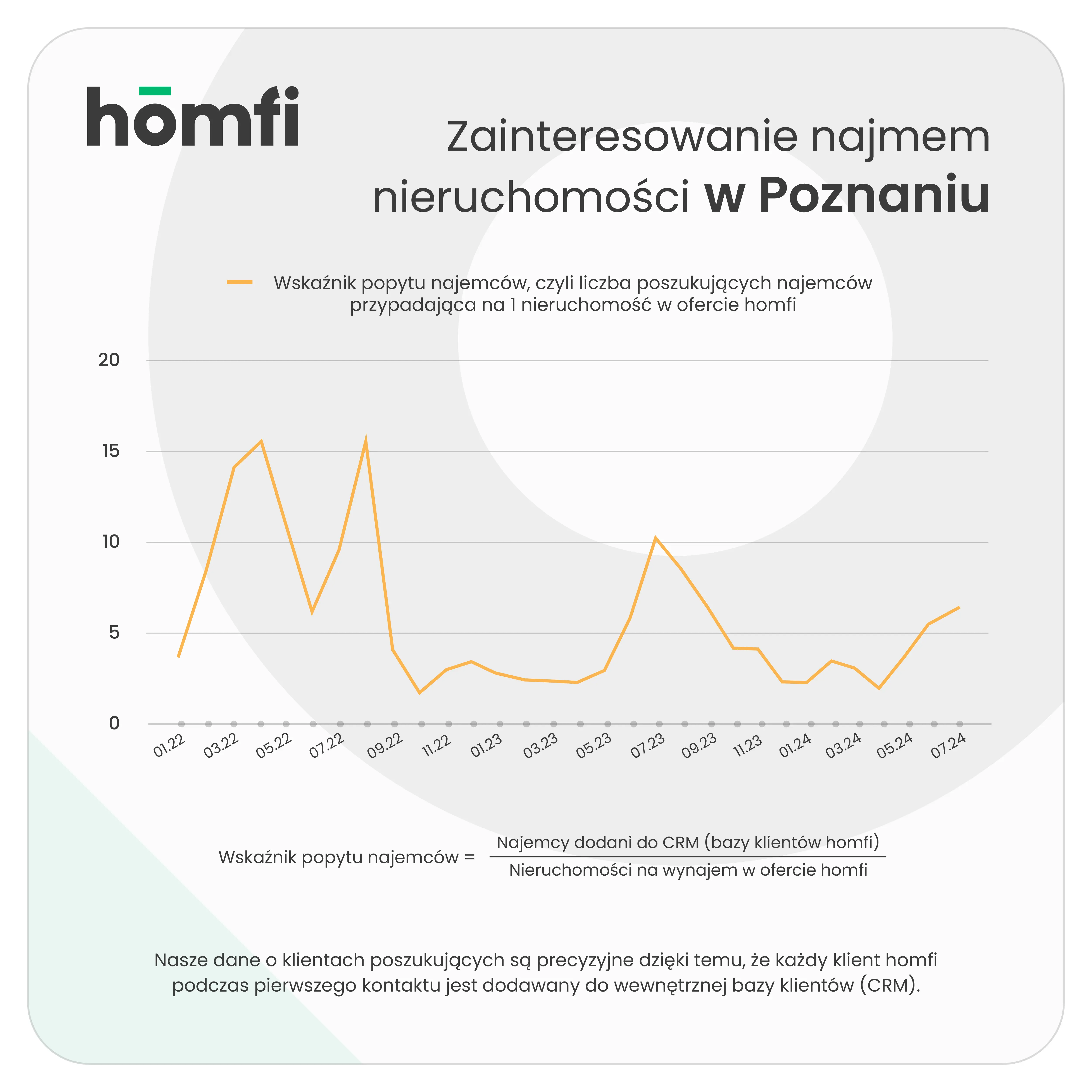

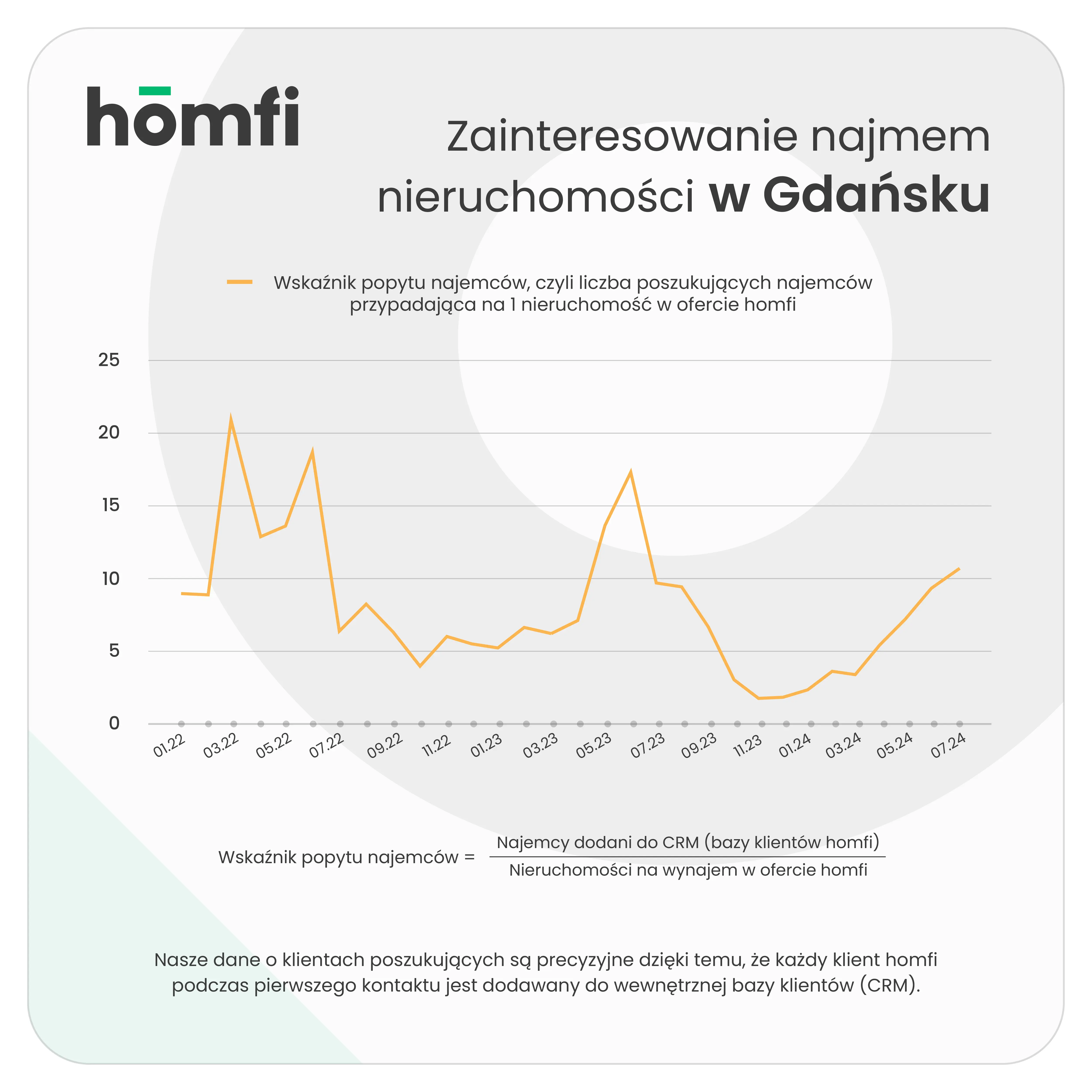

Lawinowo rośnie za to popyt wśród najemców. Zainteresowanie ogłoszeniami o mieszkania na wynajem wzrosło o 25,7% w porównaniu do czerwca 2024 i o 153,6% w porównaniu do początku roku. W rozbiciu na poszczególne miasta wskaźnik popytu przyjmuje najwyższe wartości we Wrocławiu (wzrost o 32,1% w porównaniu do czerwca 2024), Warszawie (26,2%) i Krakowie (24,6%). Ostatnio tak wyraźne ożywienie na rynku najmu widać było w marcu 2022 roku, kiedy wybuch wojny w Ukrainie wywołał największą falę uchodźców od czasów II wojny światowej. Warto jednak zauważyć, że nawet w tamtym okresie zapytań o popularne lokale na wynajem było zaledwie o 1,6% więcej niż w lipcu 2024. Obecna sytuacja na rynku nieruchomości jest niewątpliwie spowodowana przez niepewność względem programu Bezpieczny Kredyt. Bez rządowych dopłat, wielu konsumentów wstrzymuje się z decyzją o zakupie. Program Kredyt #naStart, który miał ruszyć jesienią 2024 roku, został przesunięty na początek 2025 roku.

Tymczasem lipiec przyniósł w nim ważne zmiany. Co zostało po staremu, a co się zmieniło?

Kredyt #naStart przewiduje wsparcie w postaci dopłat do rat kapitałowo-odsetkowych, z większymi dopłatami dla większych gospodarstw domowych. Podstawa obliczania dopłat jest limitowana – można zaciągnąć kredyt hipoteczny na dowolną kwotę, ale dofinansowanie będzie ograniczone do określonej części inwestycji, w zależności od wielkości gospodarstwa domowego, lokalizacji nieruchomości i powierzchni lokalu. Dopłaty będą wypłacane przez pierwsze 10 lat spłaty kredytu, a w tym okresie obowiązywać będzie stałe oprocentowanie, przynajmniej na okresy 5-letnie.

Co nowego?

Zmiany dopłat:

- Dopłaty pomniejszone o 50% dla jednoosobowych gospodarstw domowych, jeśli dochód przekracza limit.

- Dopłaty pomniejszone o 25% dla gospodarstw domowych z co najmniej dwiema osobami, jeśli dochód przekracza limit.

Limity, które miałyby obowiązywać w 2025 r., są niższe niż w poprzedniej wersji projektu i wynoszą:

- 7 tys. zł dla jednoosobowego gospodarstwa domowego,

- 11 tys. zł dla dwuosobowego gospodarstwa domowego,

- 14,5 tys. zł dla trzyosobowego gospodarstwa domowego,

- 18 tys. zł dla czteroosobowego gospodarstwa domowego. Uwaga! Limity nie będą dotyczyć kredytobiorców z minimum trójką dzieci. Dotyczy to również sytuacji samotny rodzic plus trójka (lub więcej) dzieci.

Zmiany w warunkach programu:

- Doprecyzowanie:

- Definicji dziecka (do 18 lat na dzień 1 stycznia roku składania wniosku).

- Zakresu celu „wykończenie” nieruchomości.

- Sposobu obliczania dochodu gospodarstwa domowego.

- Rezygnacja z limitu wieku dla singli z potwierdzoną niepełnosprawnością.

- Rezygnacja z wymogu dochodu w walucie polskiej.

- Poluzowanie wymogów dotyczących wcześniejszego posiadania nieruchomości.

- Wprowadzenie maksymalnej wysokości wkładu własnego na poziomie 50%.

Wejście w życie i obowiązywanie:

- Ustawa planowo ma wejść w życie 15 stycznia 2025 roku, natomiast na ten moment nie ma zgody koalicji co do kształtu programu, co może opóźnić start programu.

- Program obowiązywać będzie do końca 2027 roku.