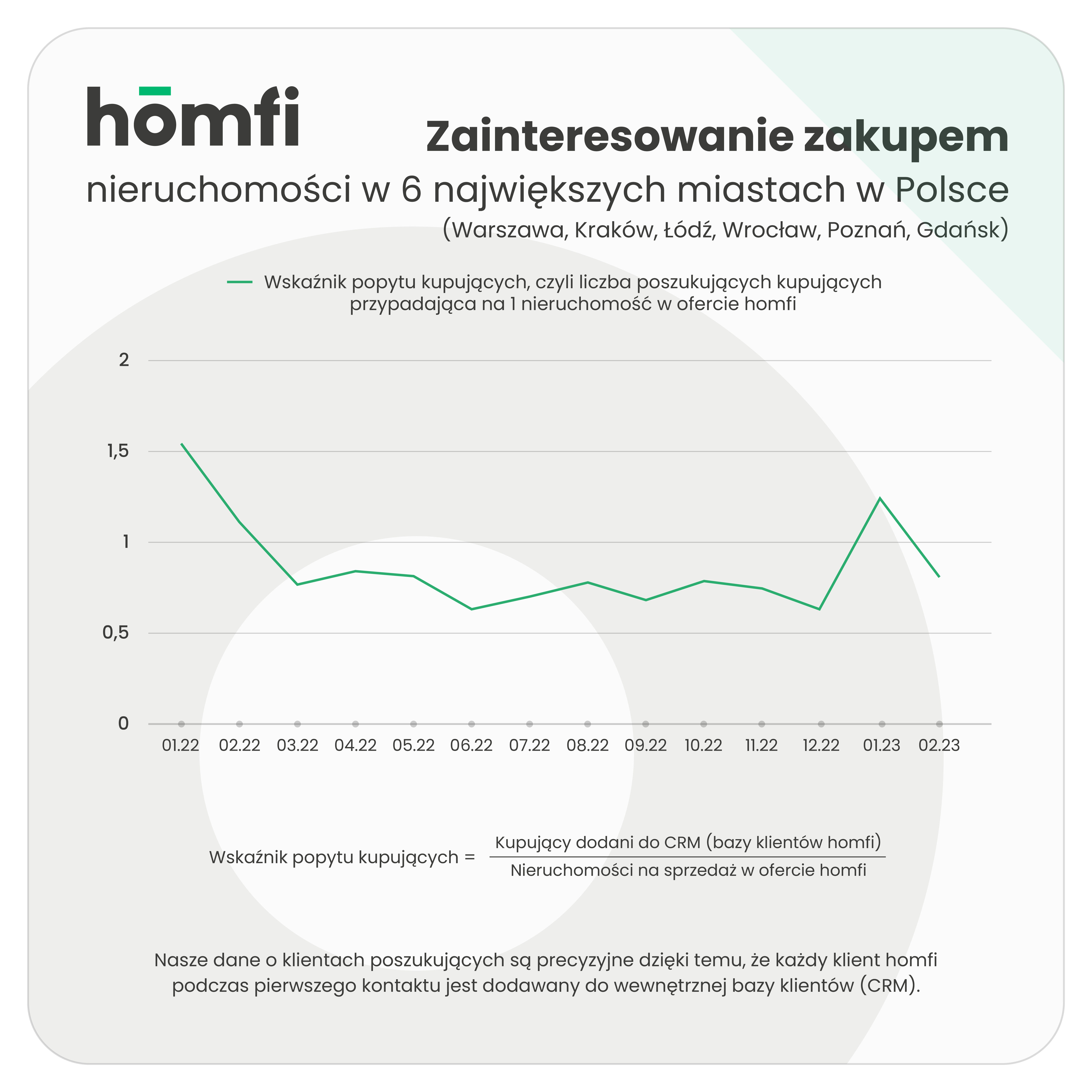

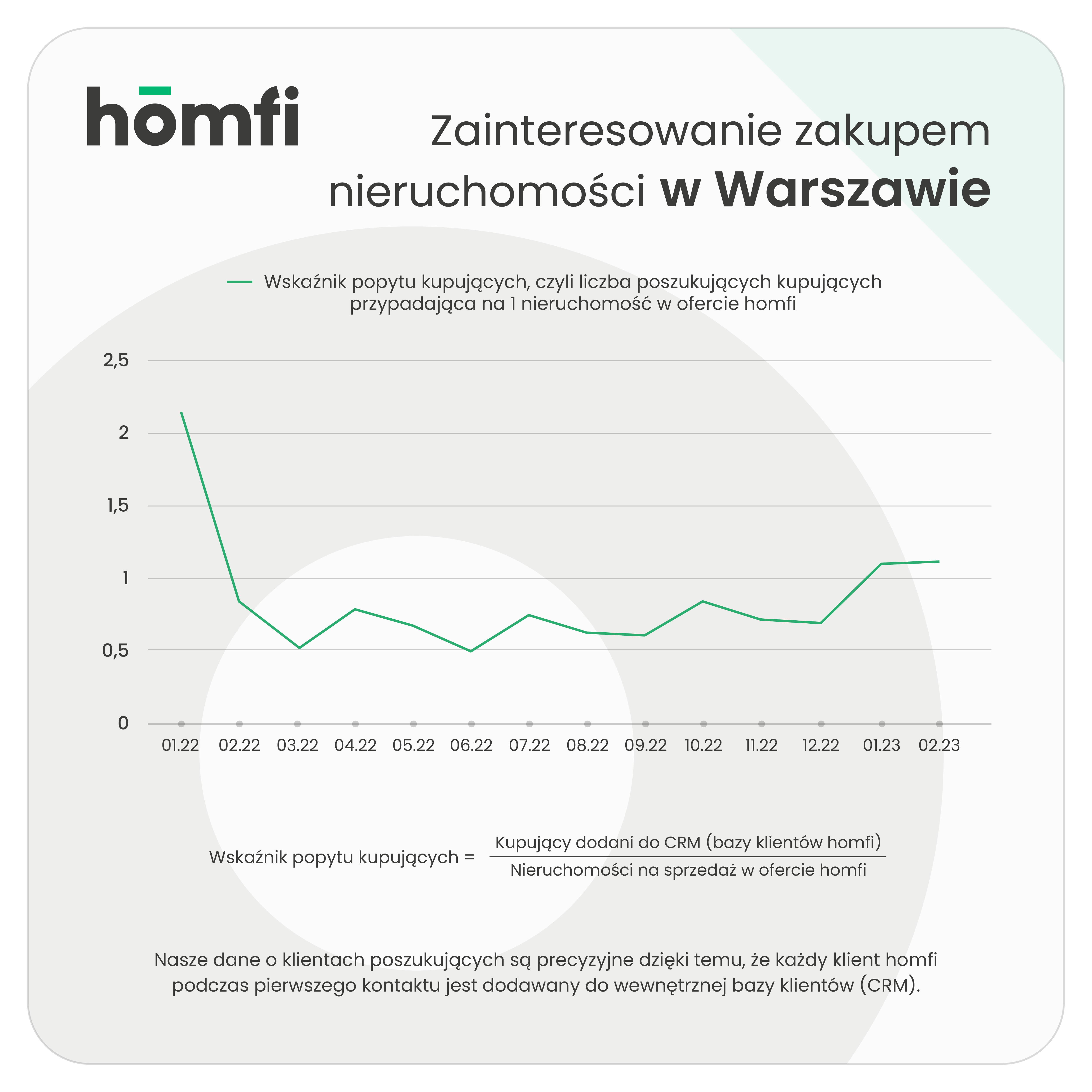

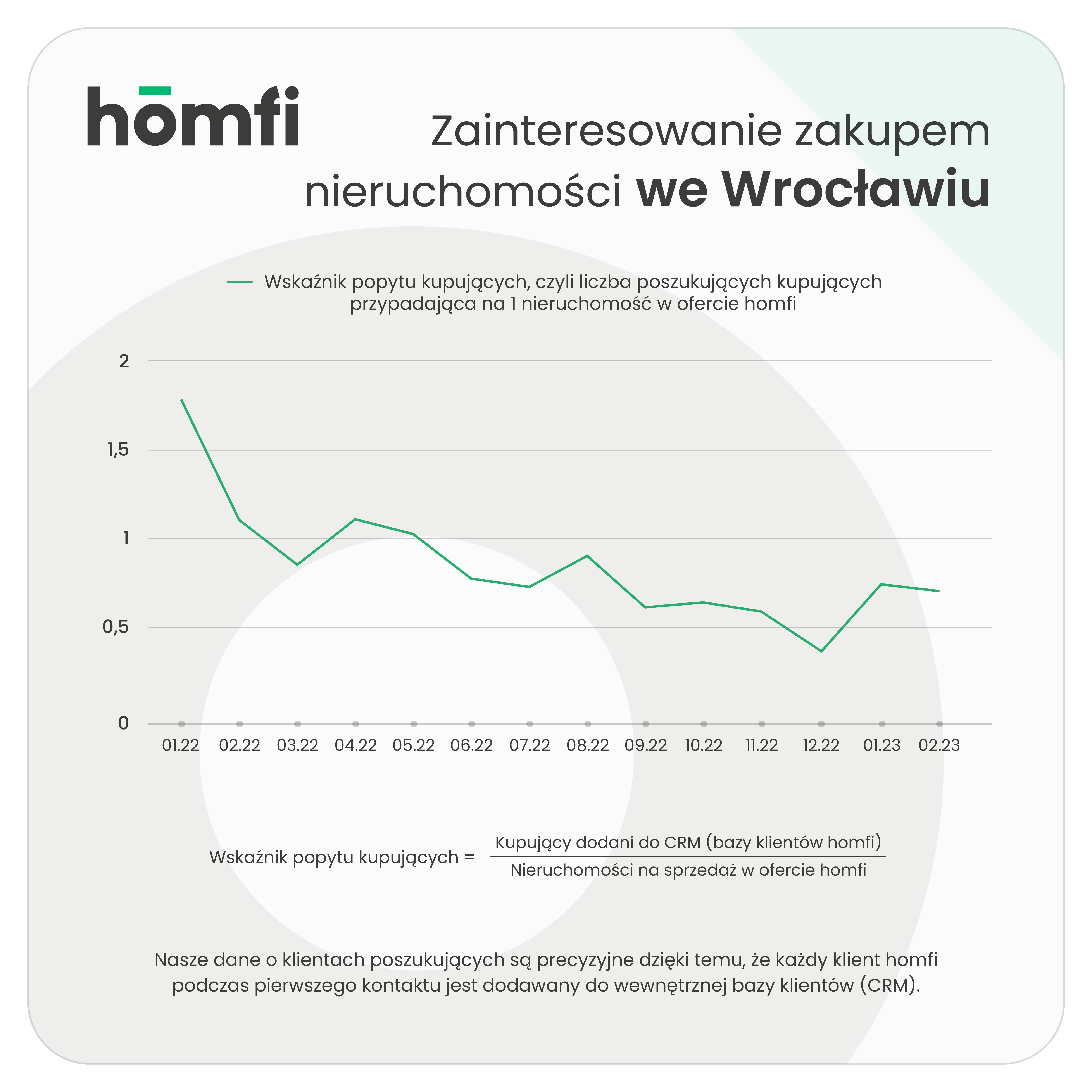

Styczeń 2023 roku przyniósł wzrost liczby osób zainteresowanych zakupem nieruchomości. Stworzony przez agencję nieruchomości homfi wskaźnik popytu wskazuje aż 83% więcej kupujących niż w grudniu 2022 roku. Czy tendencja zwyżkowa utrzymuje się również w lutym?

Zwiększony popyt na zakup Więcej zainteresowanych zakupem nieruchomości, których zanotowano w systemie CRM agencji homfi w styczniu 2023 roku to pierwsza taka sytuacja od początku wojny w Ukrainie. Końcówka lutego przynosi te same wnioski - kupujący powoli wracają na rynek. Pomimo około 14% spadku m/m liczby chętnych na zakup, tendencja zwyżkowa nadal jest zauważalna - to wciąż o ponad 11% więcej niż w analogicznym okresie przed rokiem. Warto zauważyć, że wprost proporcjonalnie do wzrostu liczby chętnych, pojawia się także więcej ofert sprzedaży. W tej kategorii homfi odnotowało około 22% więcej ogłoszeń niż przed rokiem.

Ożywienie na rynku może wynikać między innymi z programu rządowego Pierwsze Mieszkanie, który wchodzi w życie już 1 lipca 2023 roku. Zakłada on dwa warianty pomocy przyszłym właścicielom mieszkań: niskooprocentowany kredyt 2% lub tzw. Konto Mieszkaniowe. W pierwszym z nich Państwo przez 10 lat będzie dopłacało do kredytu różnicę pomiędzy średnią stawką oprocentowania o stałej stopie procentowej w bankach komercyjnych a oprocentowaniem ze stopą 2%. Są jednak dwa warunki: wnioskodawca musi być poniżej 45 roku życia, a także nie może posiadać innych nieruchomości na własność. Drugi wariant Programu Pierwsze Mieszkanie to rachunek oszczędnościowy o celu mieszkaniowym. Jego posiadacz zobowiązuje się do regularnego odkładania środków w czasie od 3 do 10 lat (przy jednoczesnym założeniu minimum 11 wpłat w ciągu każdego roku). Zaoszczędzone środki wraz z premią będzie można przeznaczyć na zakup mieszkania lub wkład w inwestycję, w ciągu maksymalnie 5 lat od zakończenia oszczędzania.

Wprowadzenie Programu Pierwsze Mieszkanie może skutkować wzrostem chętnych na zakup, którzy już teraz zaczynają zgłaszać się do agencji nieruchomości, by być na bieżąco z nowymi ofertami.

Aktualnie najważniejszym wydarzeniem, które bezpośrednio wpływa na zwiększony popyt jest obniżenie przez KNF bufora hipotecznego z 5 pp. do 2,5 pp. Wyliczając kwotę kredytu banki będą mogły przyjmować niższe oprocentowanie, a to poprawi zdolność kredytową Polaków. W części banków wzrośnie dostępna kwota nie tylko kredytów z oprocentowaniem stałym, ale również z oprocentowaniem zmiennym.

Obniżona zdolność kredytowa, wynikająca z gwałtownie rosnących stóp procentowych oraz inflacji, należały do głównych powodów malejącej liczby osób zainteresowanych zakupem własnego M. W całym 2022 roku banki udzieliły jedynie 126 tys. nowych kredytów mieszkaniowych, co oznacza spadek o 50,8% w stosunku do wyników za 2021 rok - wynika z raportu AMRON-SARFiN.

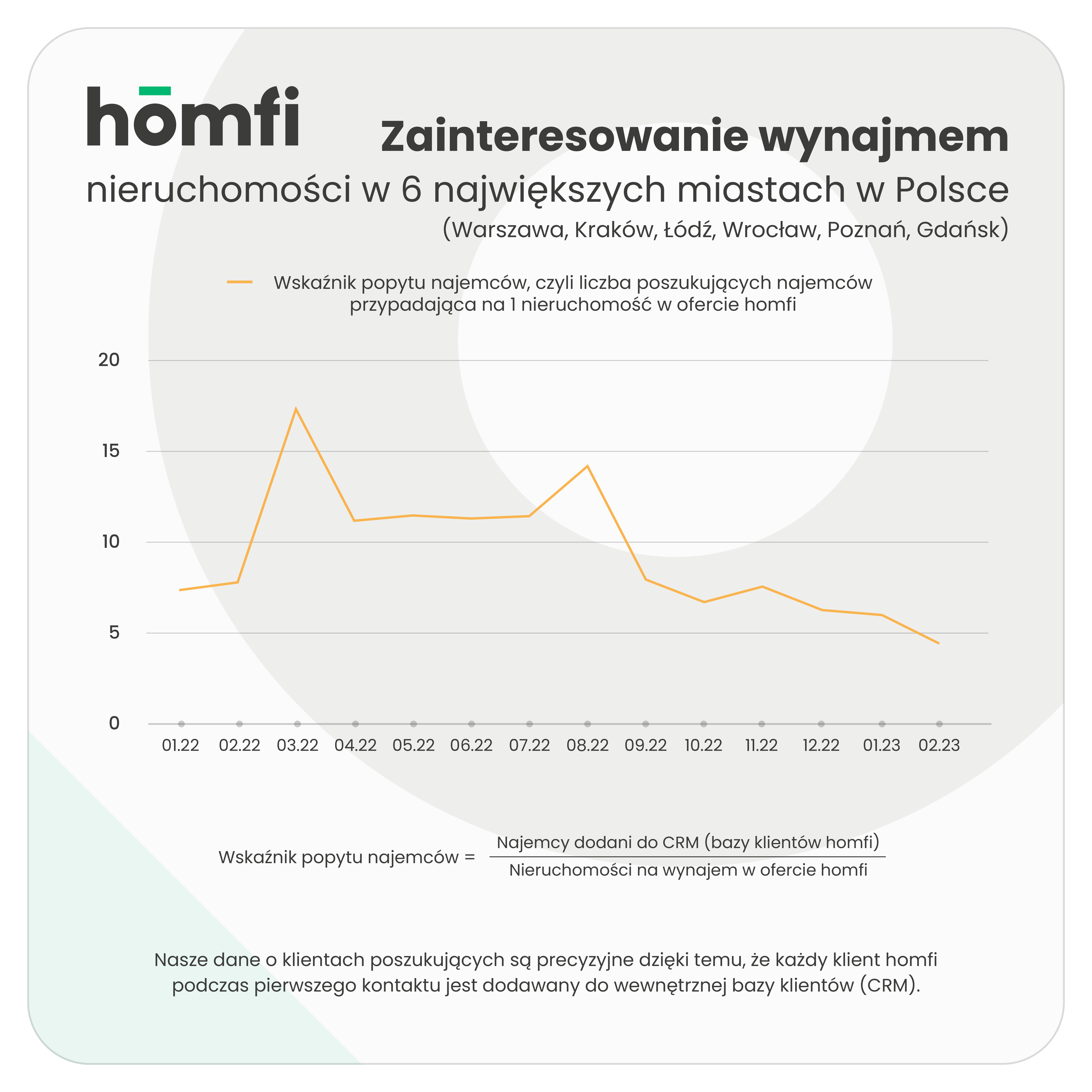

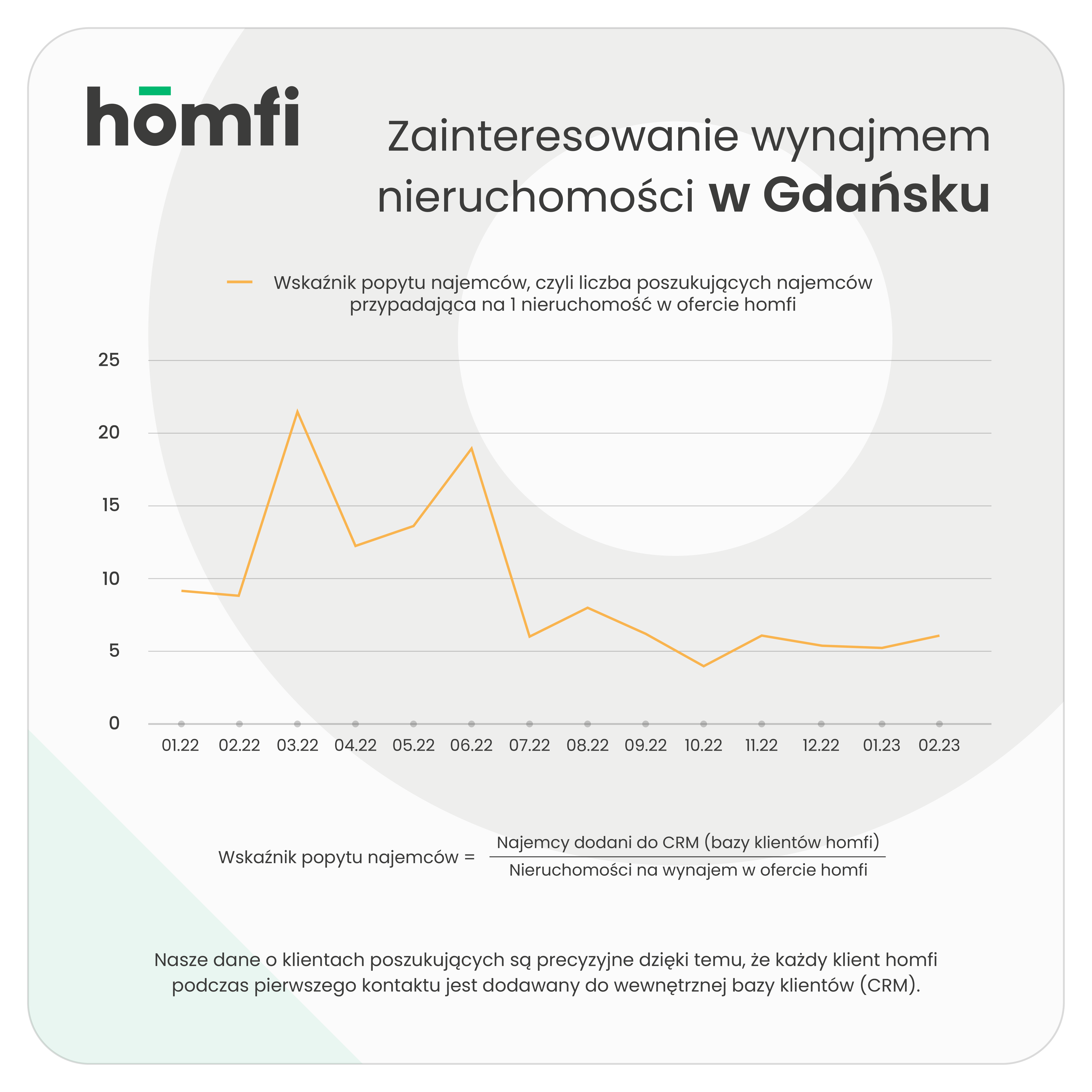

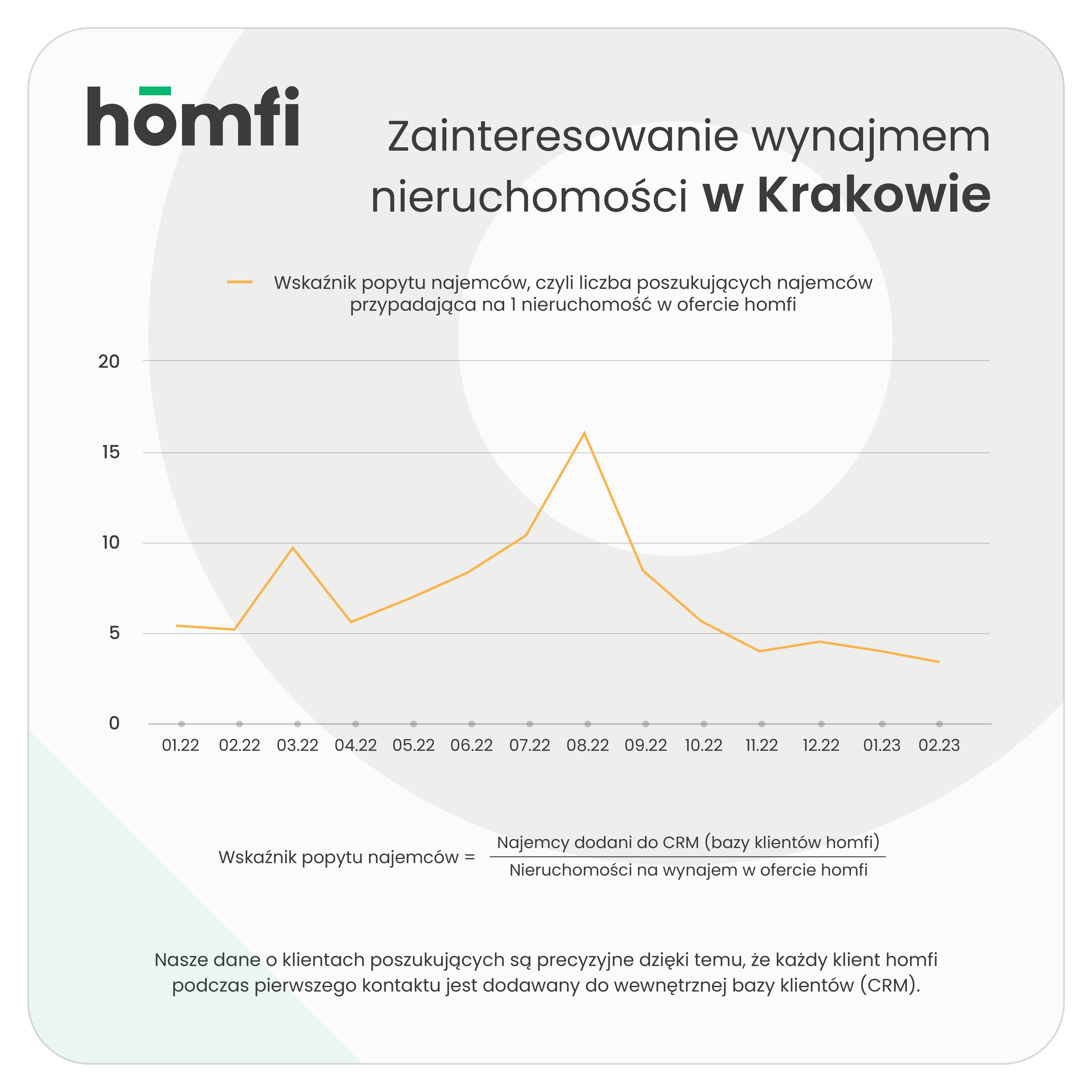

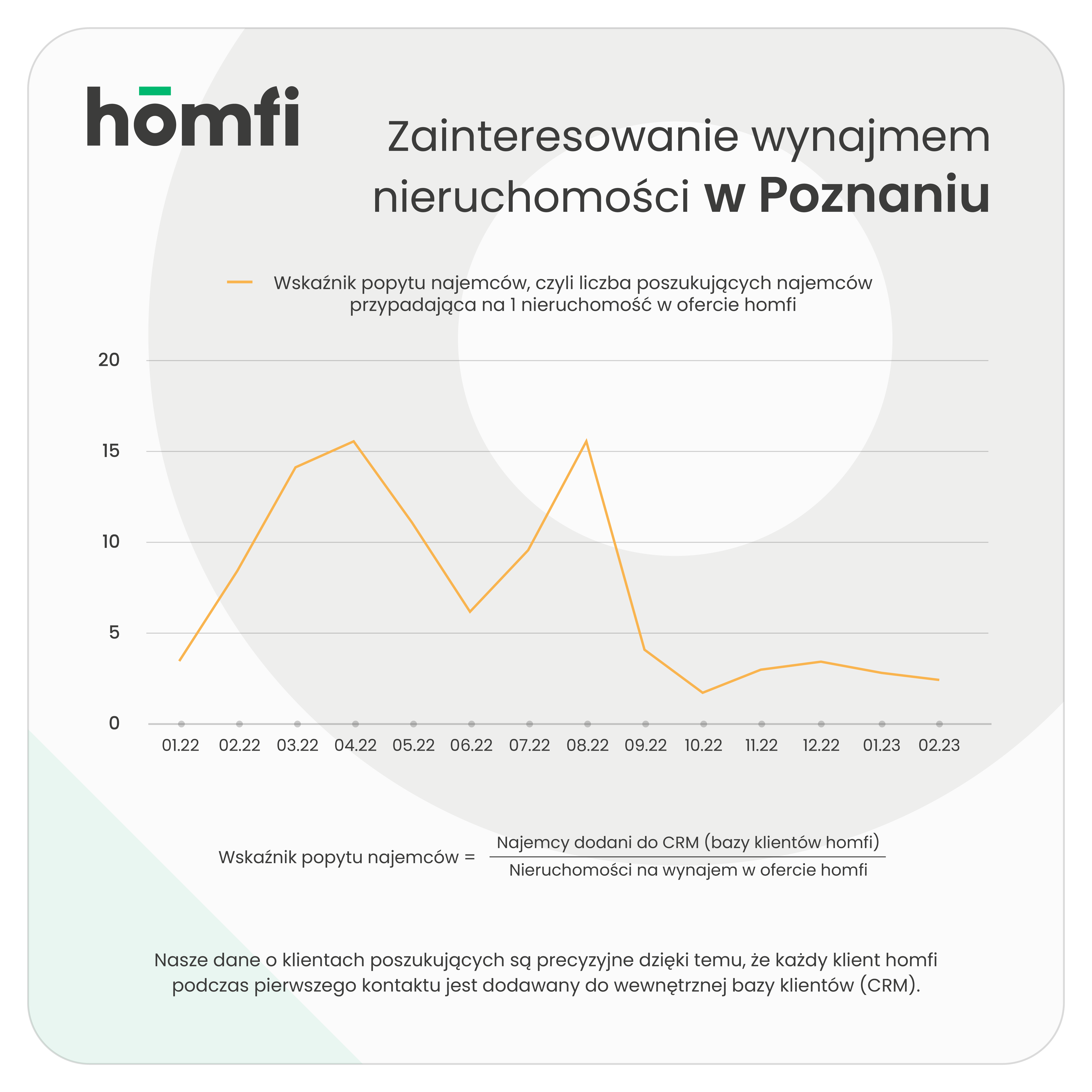

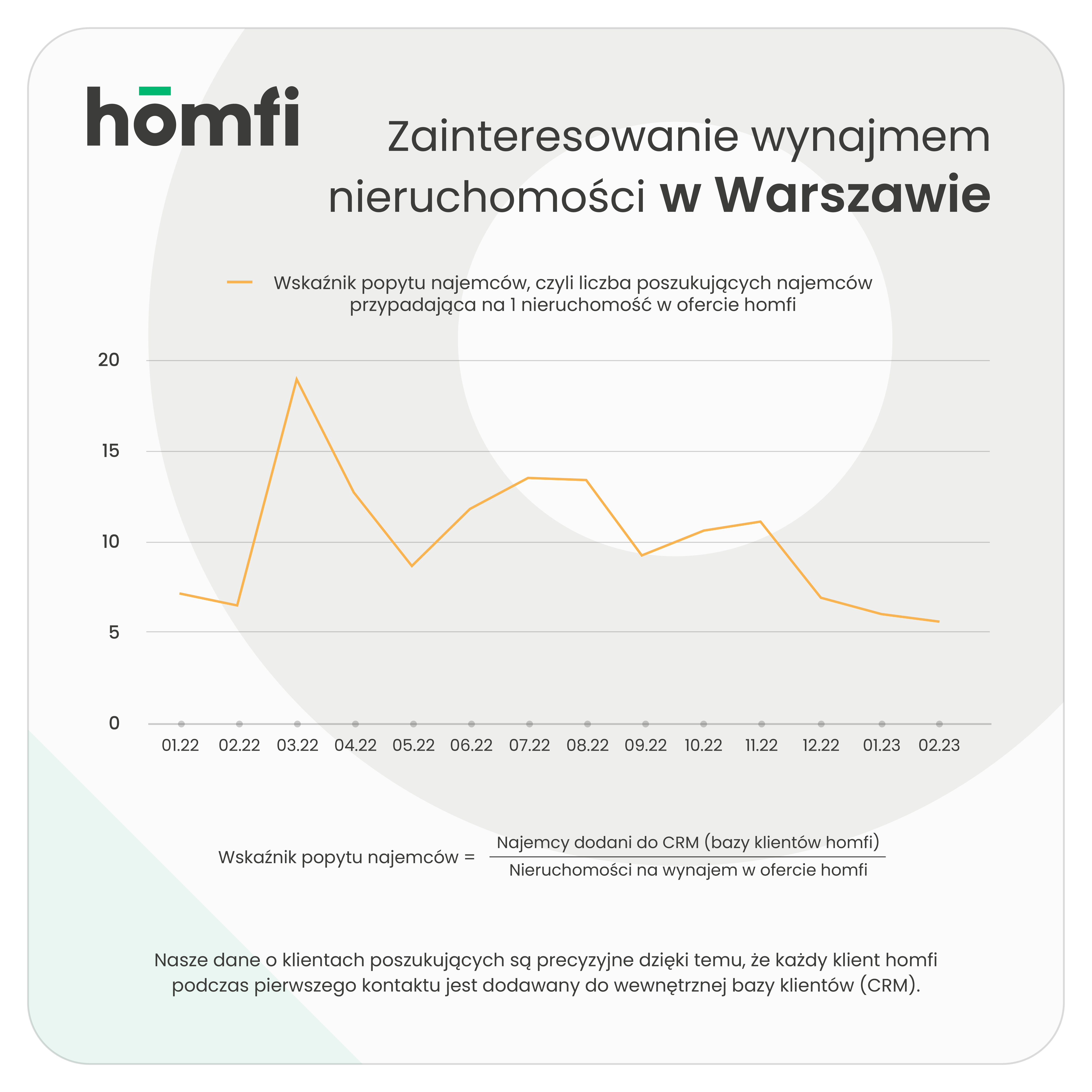

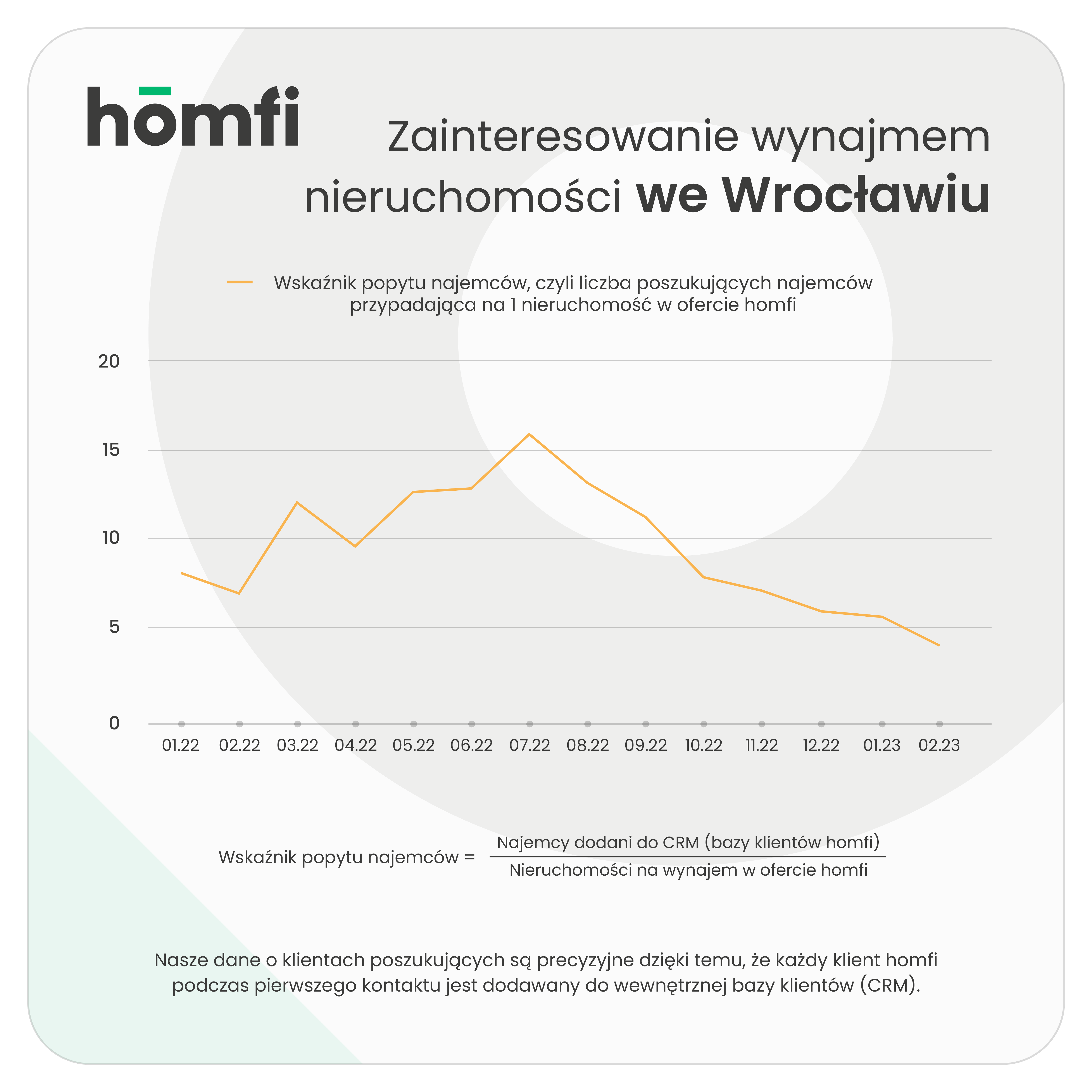

Stabilizacja na rynku najmu Po gigantycznym wzroście liczby zainteresowanych najmem w zeszłym roku, sytuacja w tym segmencie zaczyna ulegać stabilizacji. Chętnych nadal jest wielu: ponad 1500 osób odnotowanych w lutym oraz 1729 w styczniu. Mimo to, nie jest to tak intensywny okres jak przed 12 miesiącami, gdy na jedną ofertę przypadało ponad dziesięciu zainteresowanych wynajmem.

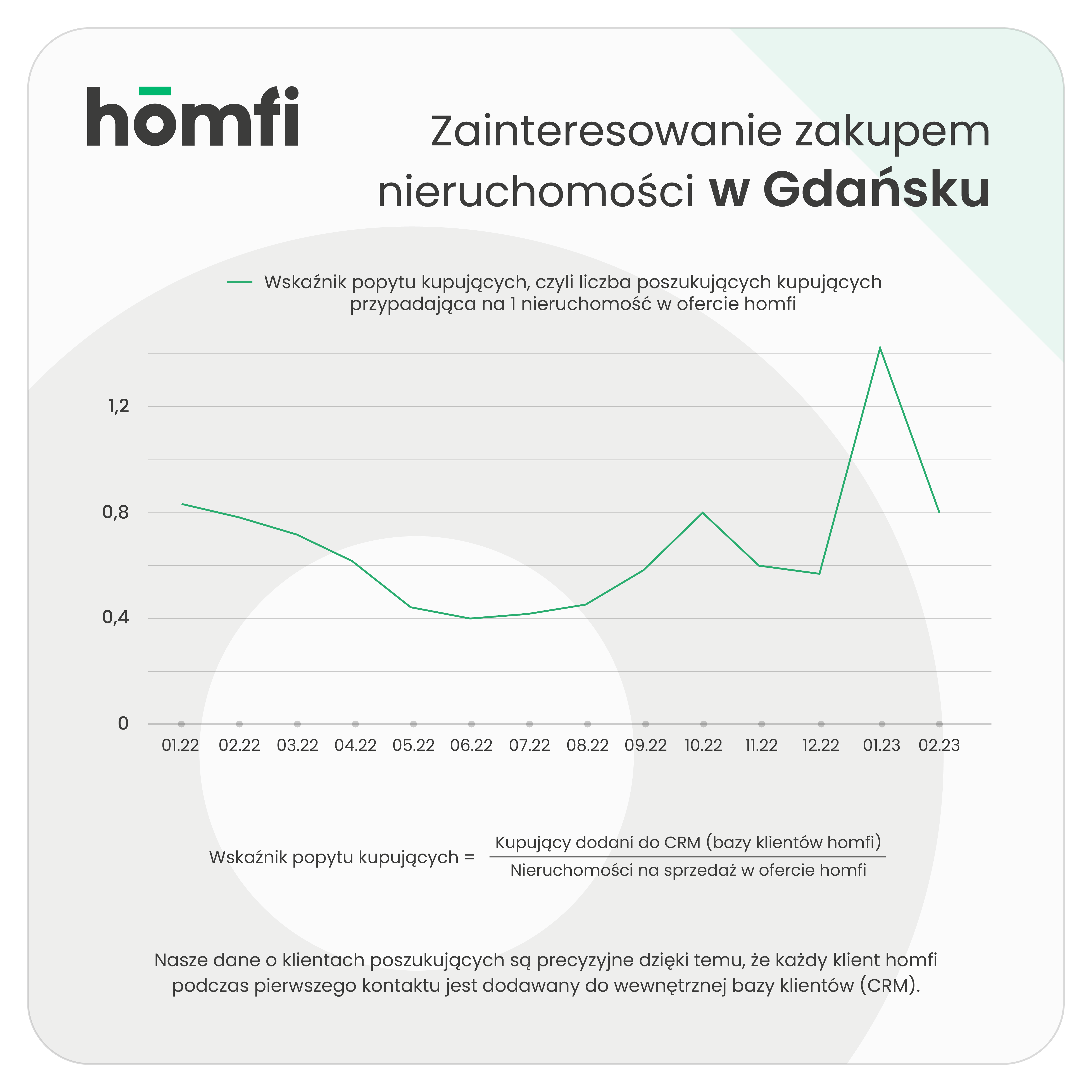

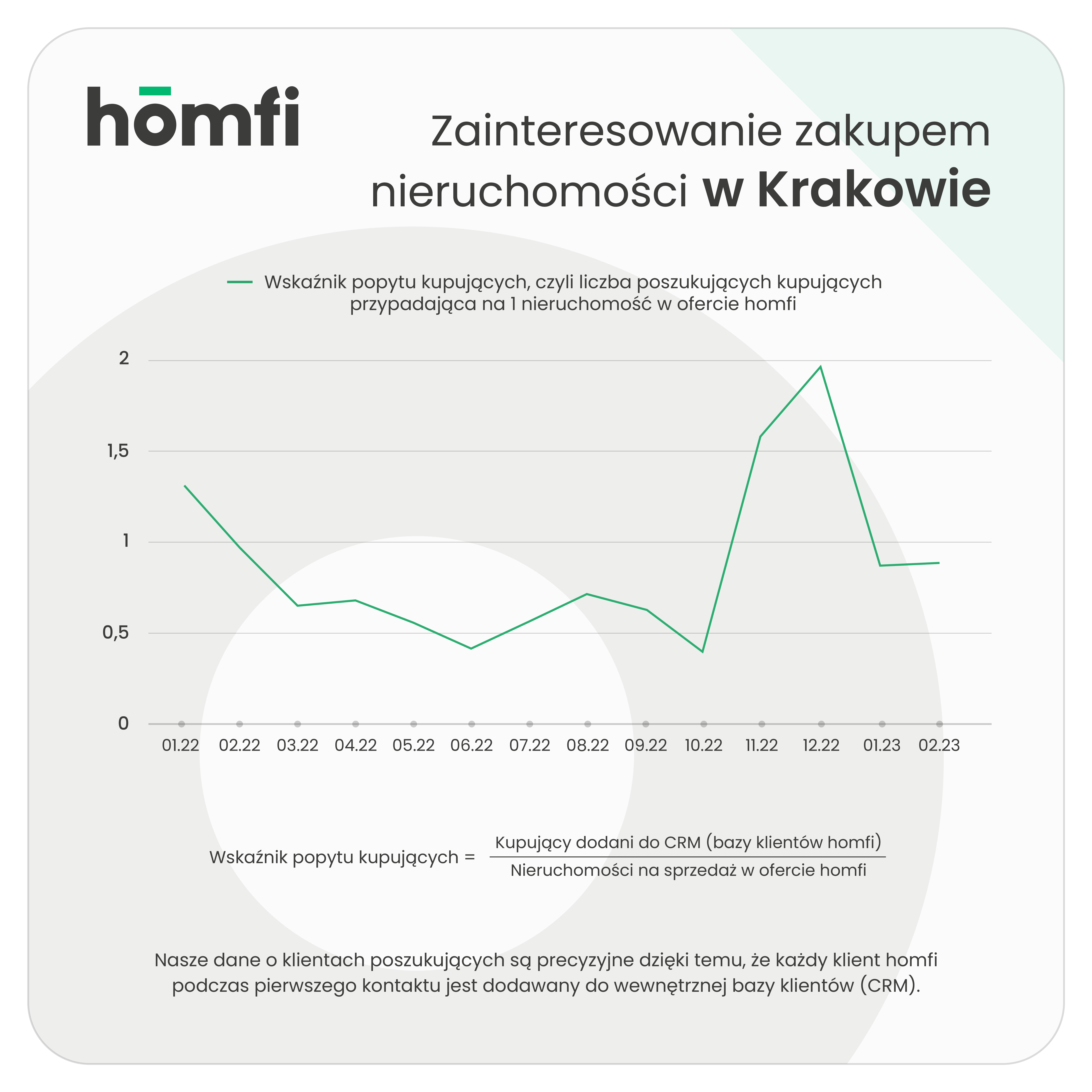

Obecny rok zapowiada się stabilniej, bez dużych wzrostów oraz bez znaczących spadków cen. Musimy być przygotowani na to, że nawet gdy akcje wspierające popyt wejdą w życie, nadal część Polaków nie będzie mogła pozwolić sobie na nowe mieszkanie, a klienci, którzy nie mogą kupić nieruchomości - będą musieli ją wynająć. Skutkuje to wciąż wysokimi cenami najmu. Porównując IV kwartał 2022 roku do analogicznego okresu w 2021, największą dynamikę wzrostu czynszów zanotowano w Krakowie – 19,16% oraz w Łodzi – 18,88%. W tym samym okresie najwolniej rosły czynsze w Gdańsku – o 16,66%, wynika z raportu AMRON-SARFiN. Patrząc na zmiany cen najmu w ujęciu kwartał do kwartału 2022 roku, możemy dostrzec, że ich wzrost spowalnia. Szczególnie jest to widoczne na przykładzie Warszawy i Łodzi, w których pomiędzy III a IV kw. 2022 r. średni czynsz wzrósł o około 2%. To może stanowić potwierdzenie tezy o powolnym powrocie do stabilności na rynku najmu.