Jaki będzie 2023 rok na rynku nieruchomości? Czy konsumenci mogą liczyć na obniżki cen i większą dostępność kredytów, czy dalsza stagnacja i wysokie ceny to prognoza na najbliższe 12 miesięcy? Analizę sytuacji na rynku mieszkaniowym przeprowadziła agencja nieruchomości homfi.

Końcówka 2022 roku bez większych zaskoczeń

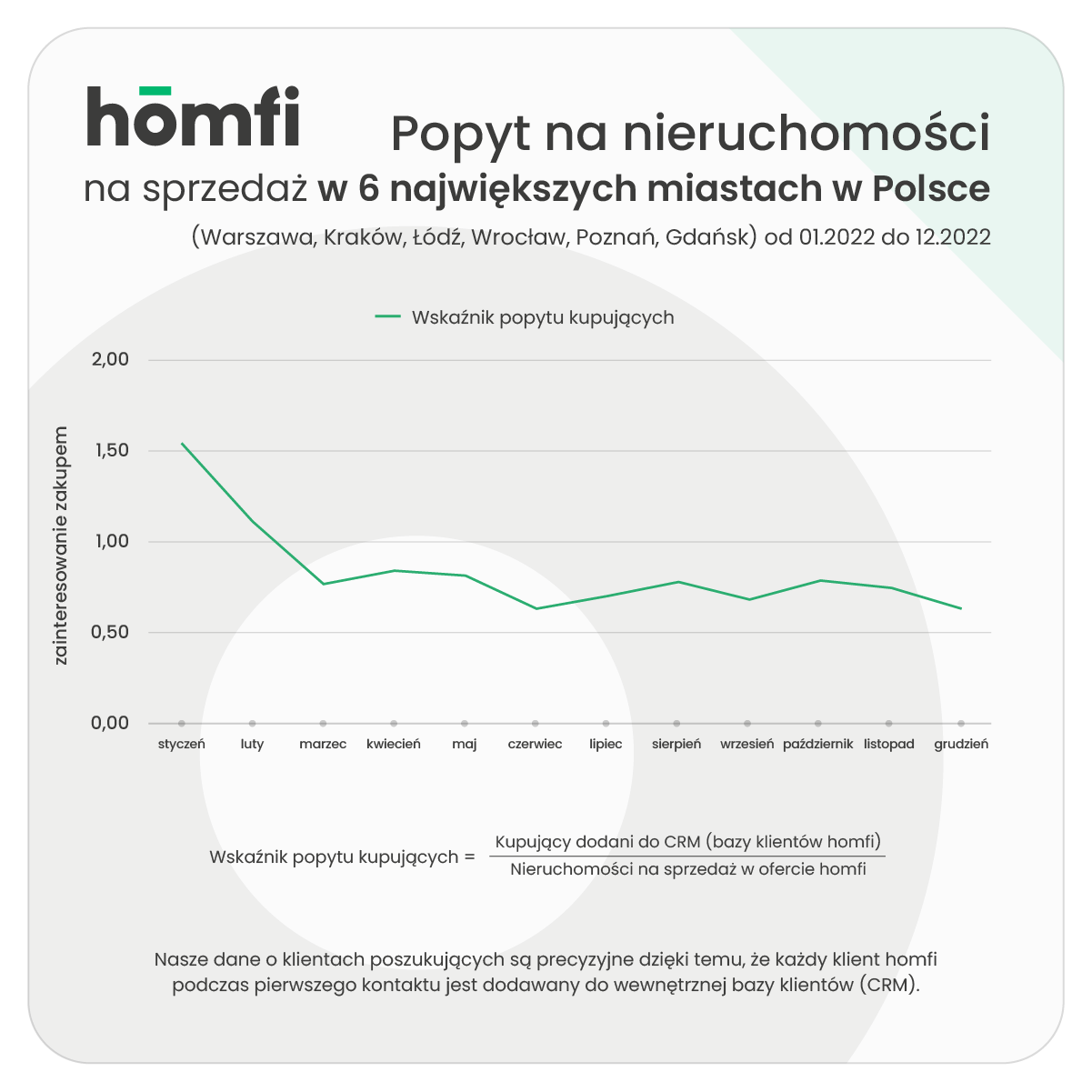

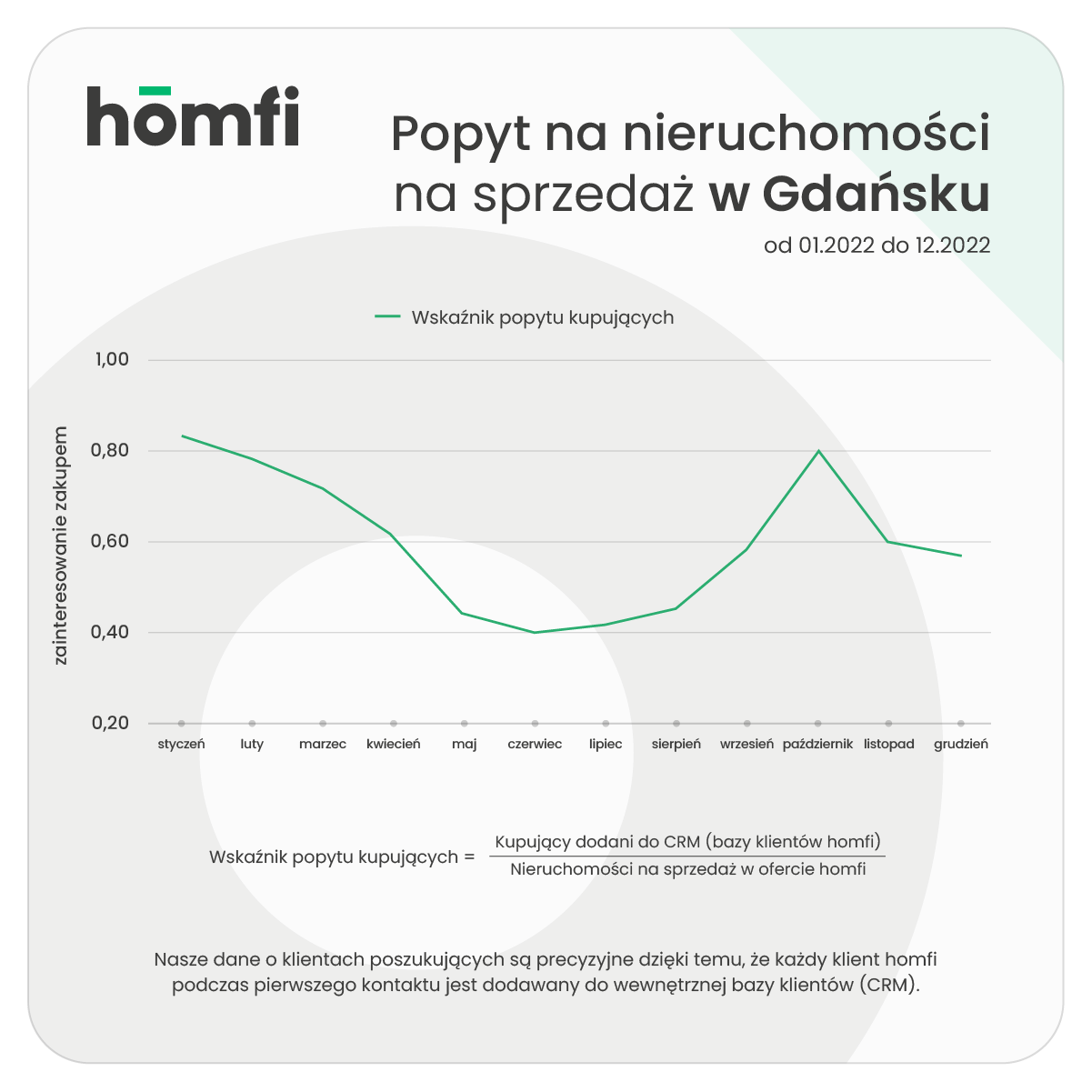

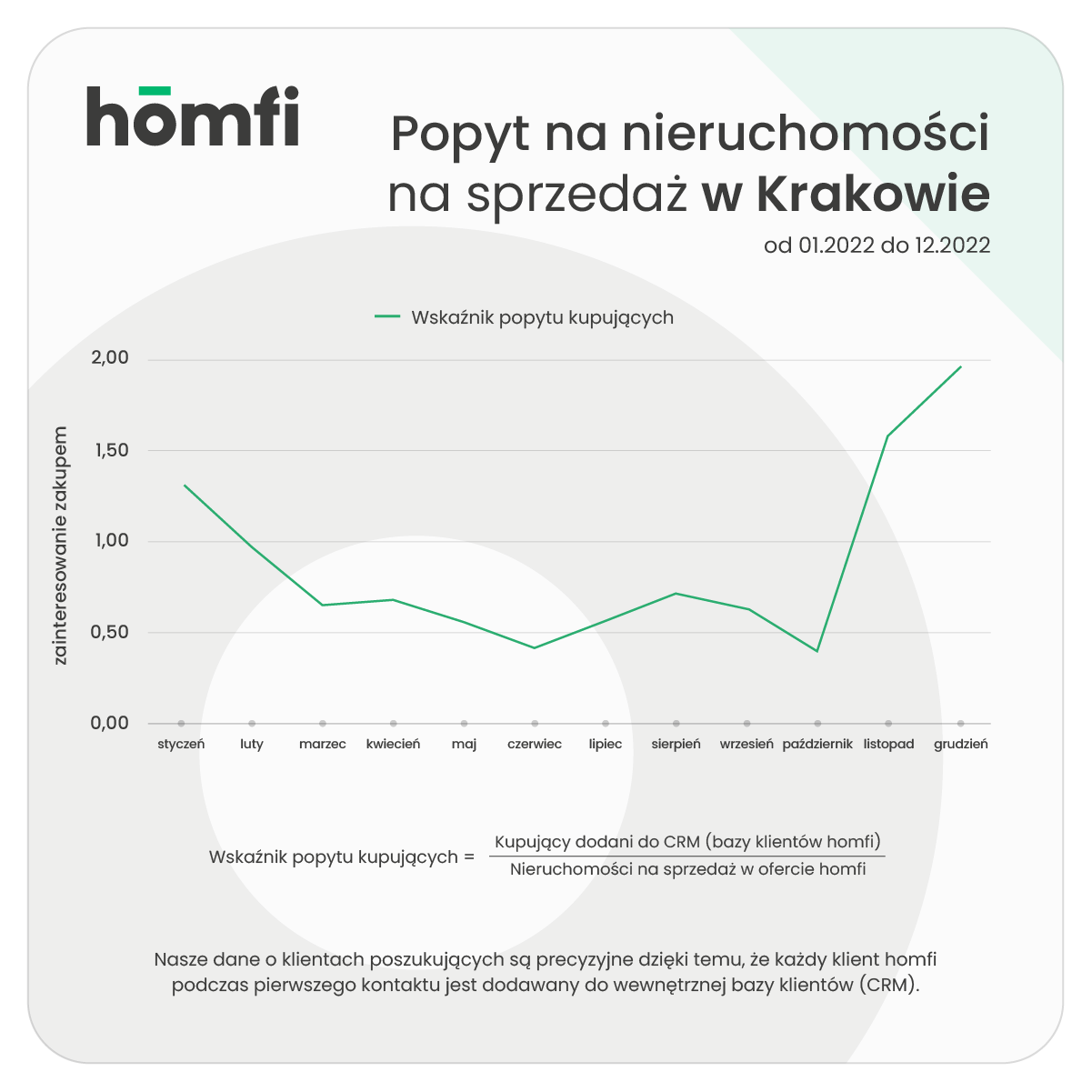

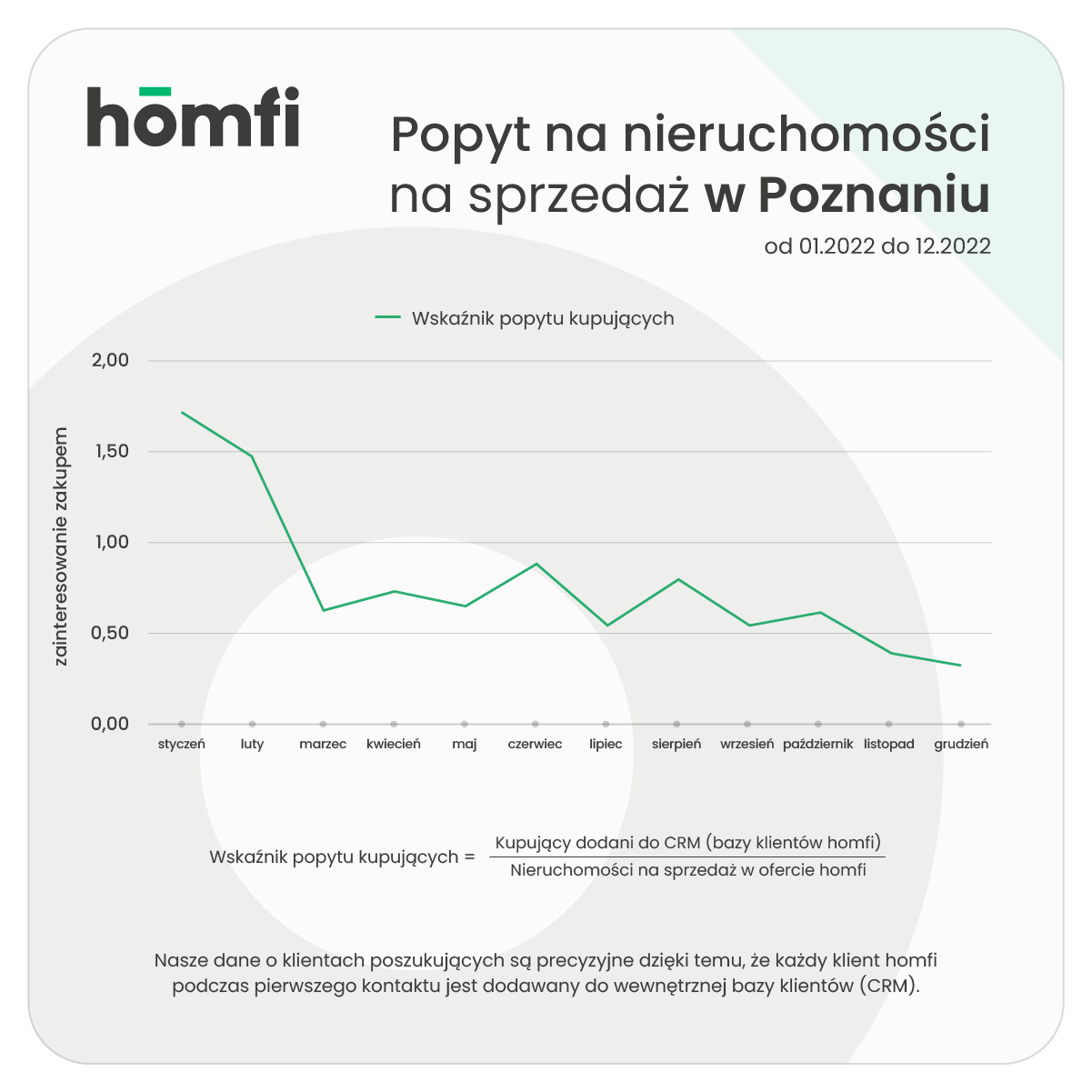

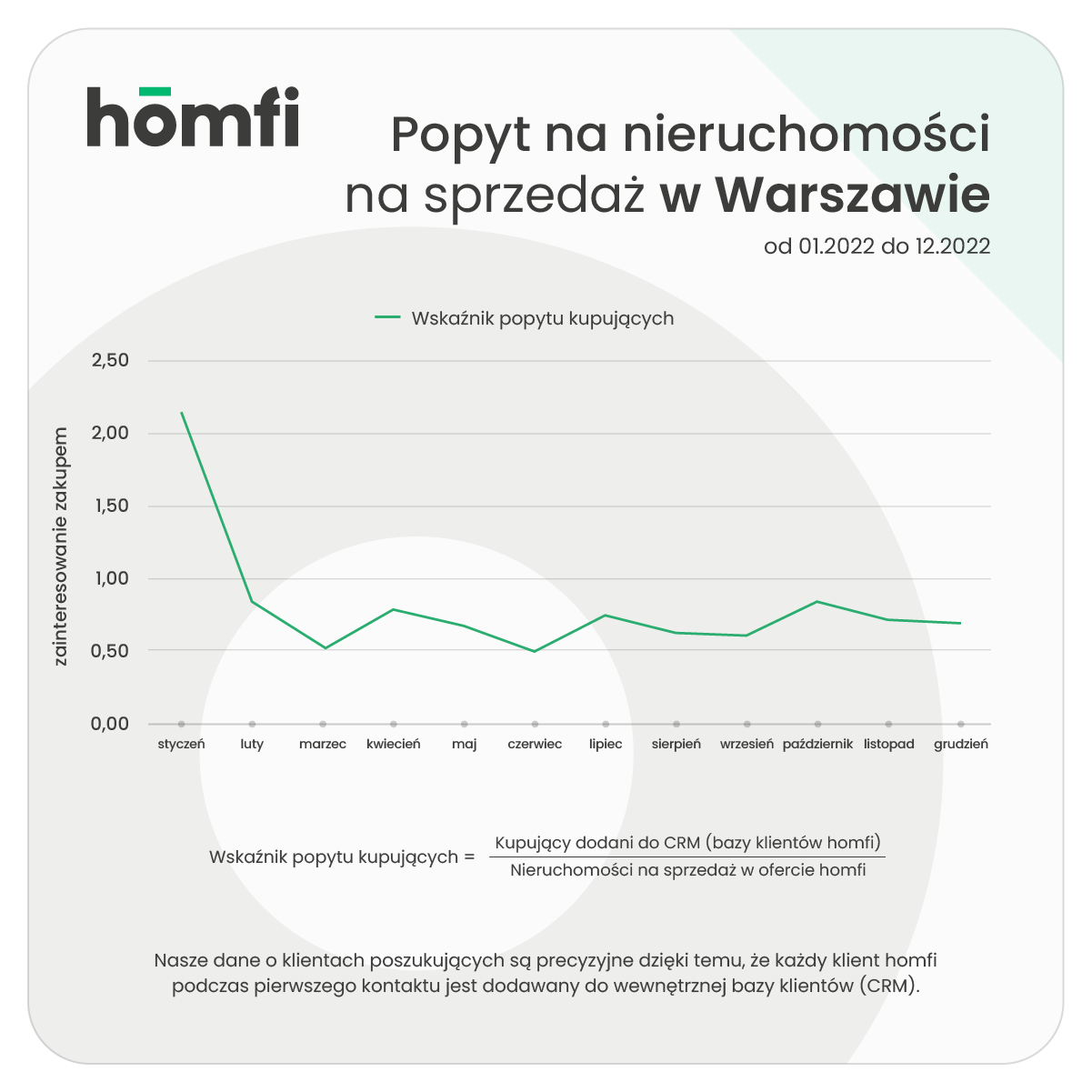

Grudzień, czyli okres świątecznej gorączki, przyniósł ochłodzenie na rynku nieruchomości. Słabsze wyniki były widoczne zarówno w segmencie sprzedaży, jak i wśród wynajmujących. Poszukujący mieszkania na własność stanowili 24% wszystkich klientów z bazy CRM homfi, co stanowiło niewielką zmianę w stosunku do listopada (23%). W ostatnim miesiącu 2022 roku liczba osób chcących kupić nieruchomość spadła o około 12%. Zmniejszyła się również liczba ofert (z 914 do 881). Finalnie grudniowy wskaźnik popytu w homfi wyniósł 0,63 w porównaniu do 0,69 w listopadzie.

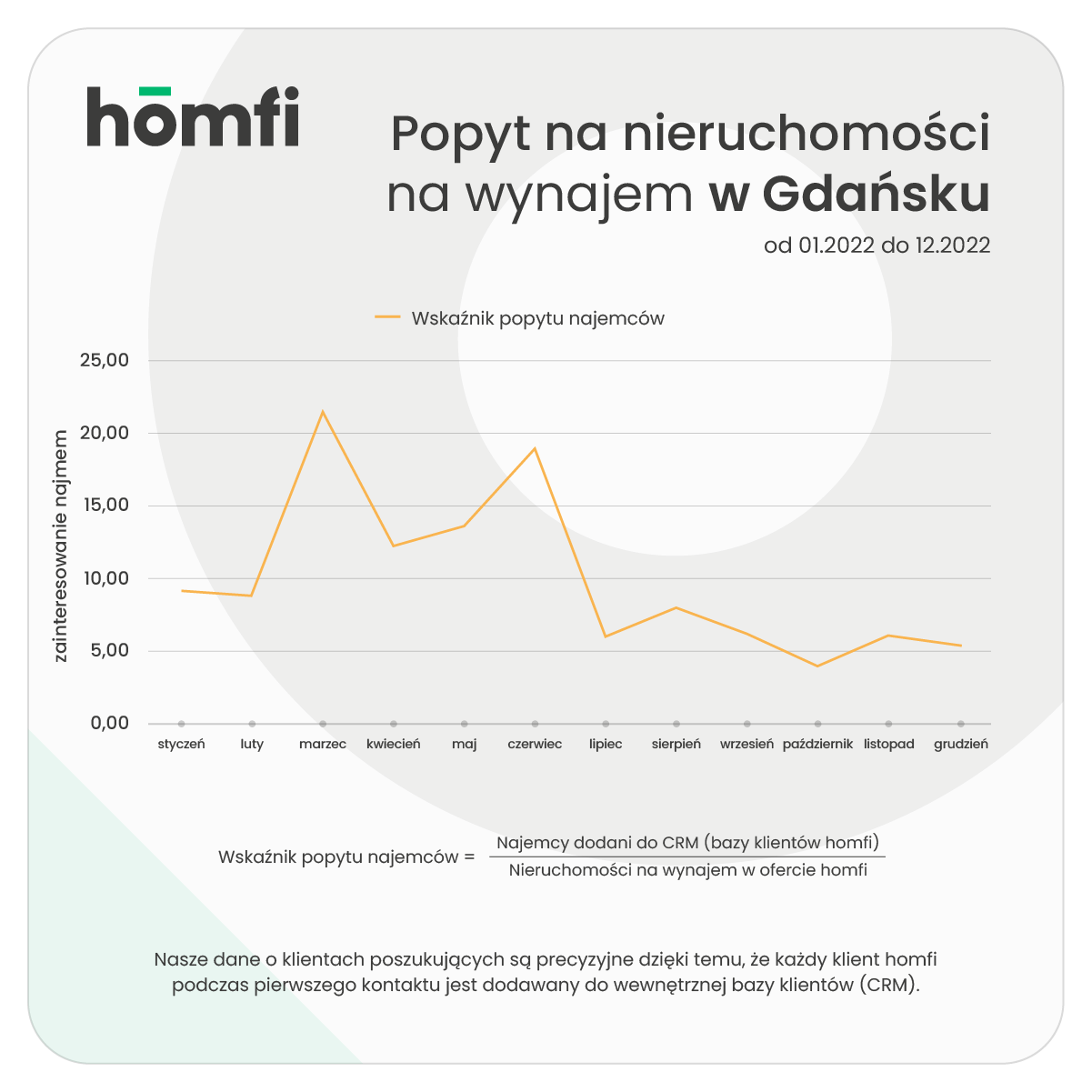

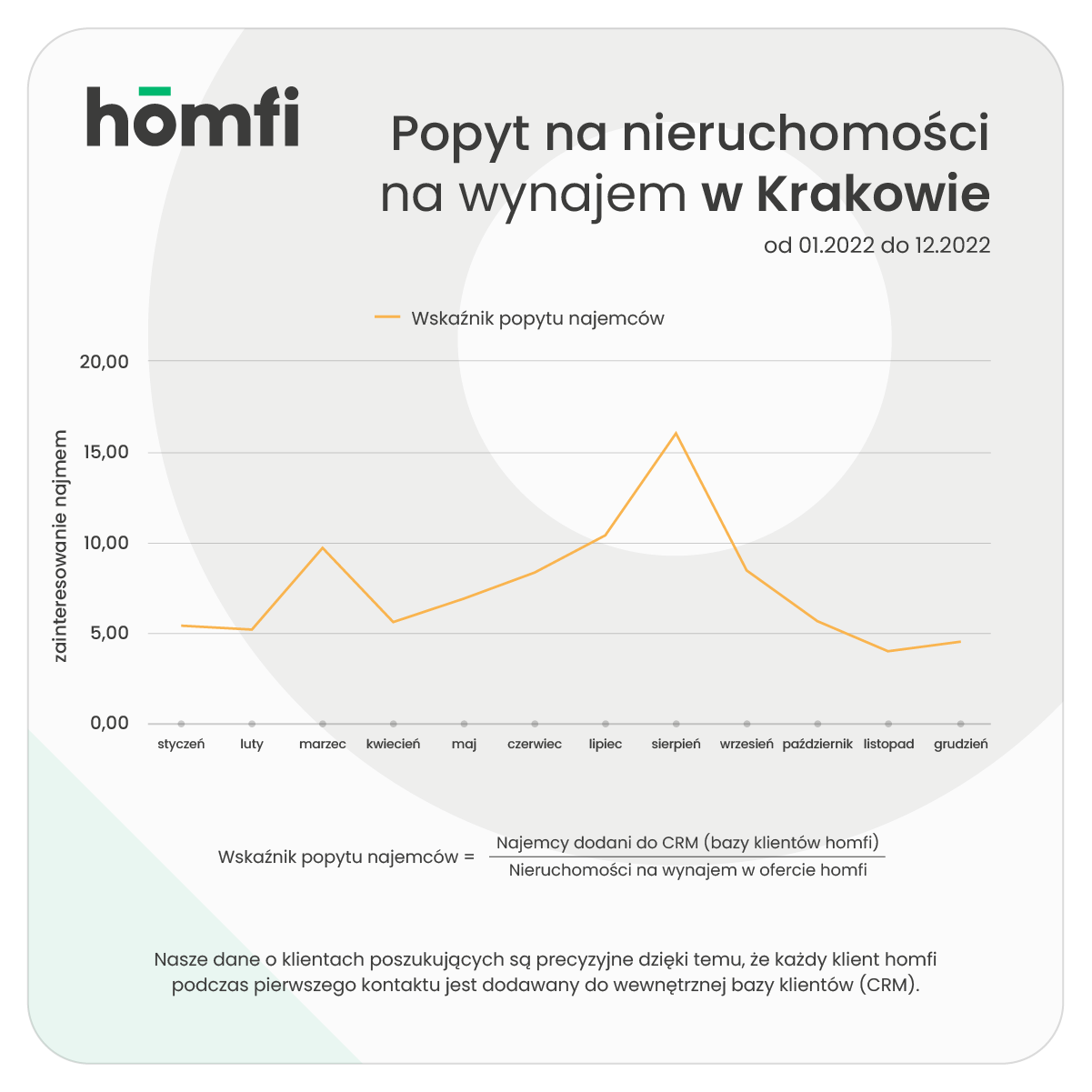

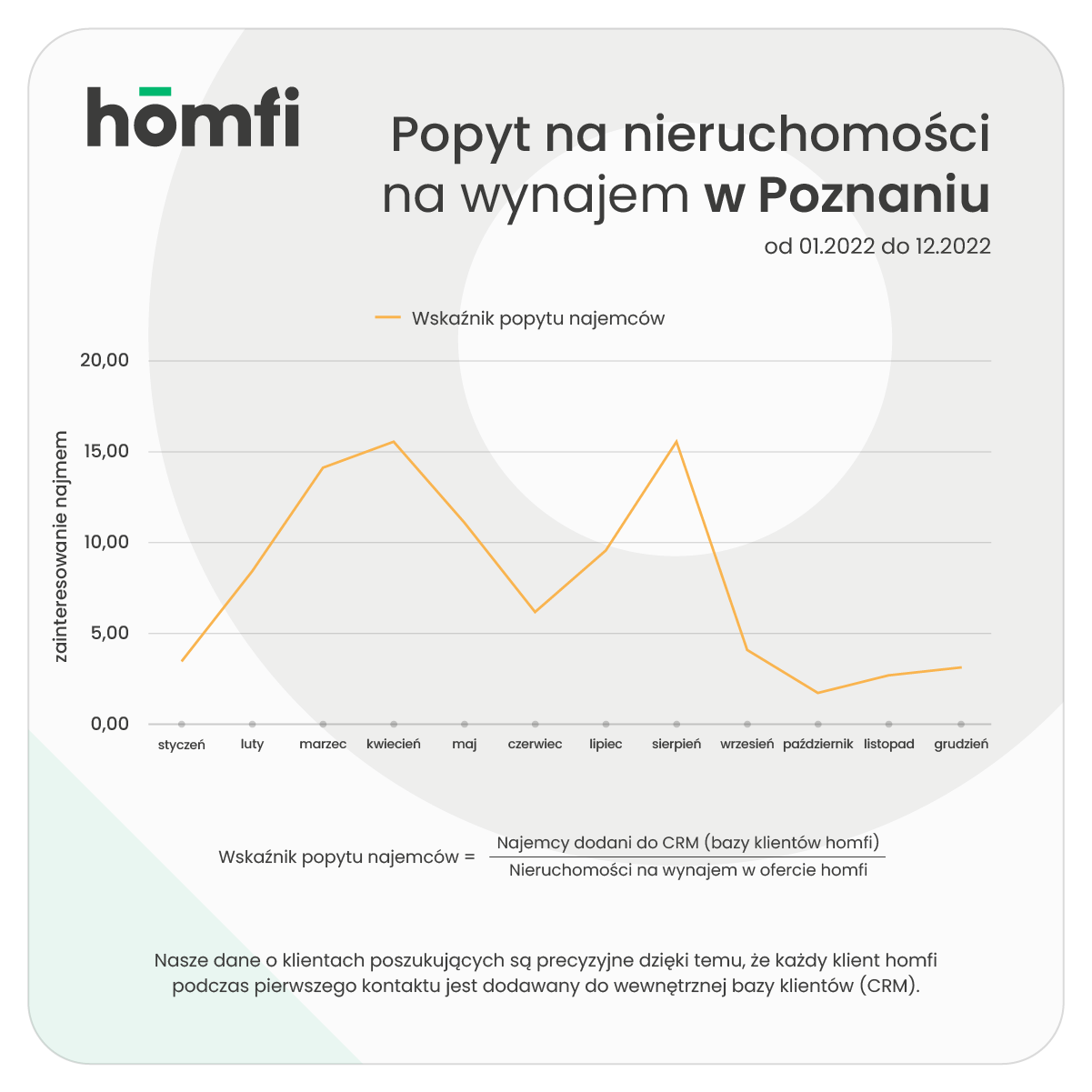

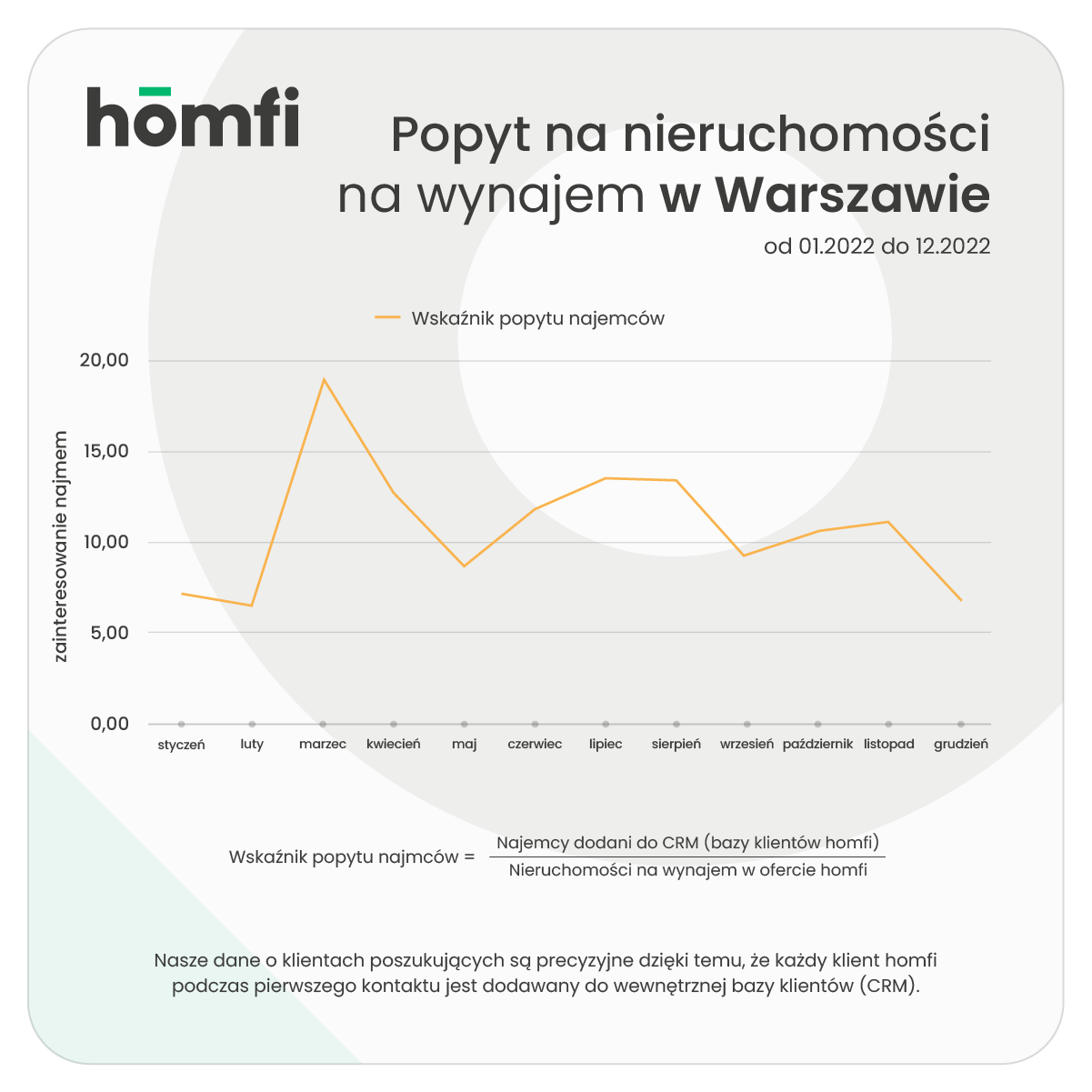

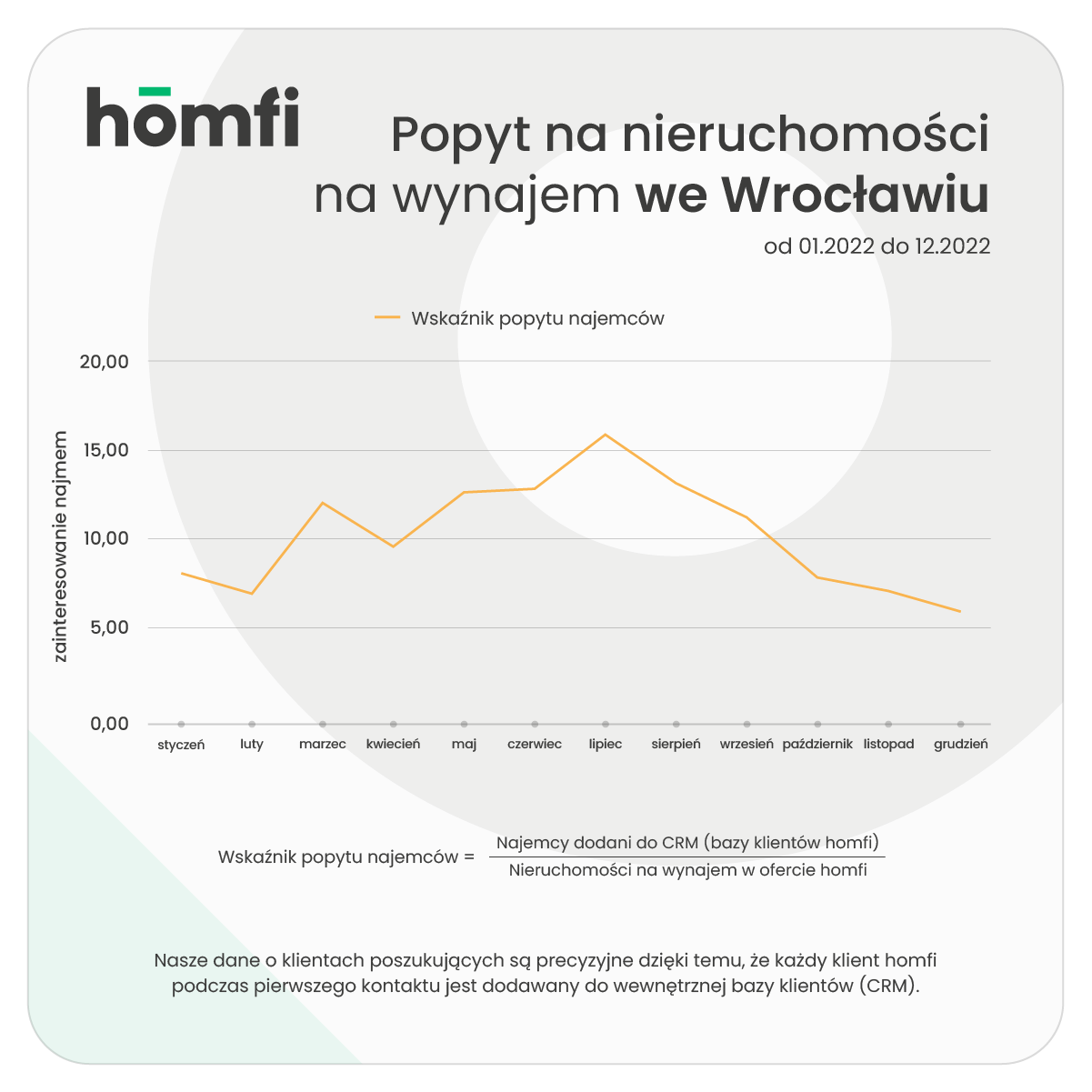

Grupa osób szukających mieszkań do wynajęcia zmniejszyła się o 15%. Przy niewielkiej zmianie liczby dostępnych ofert (z 314 w listopadzie do 312 w grudniu), wskaźnik popytu na wynajem spadł do najniższego poziomu w całym 2022 roku, tzn. 5,44.

Wśród powodów spowolnienia znajdziemy m.in. świąteczne i noworoczne zamieszanie, dni wolne od pracy oraz urlopy, które zyskują w tym czasie coraz większą popularność. Końcówka roku przyniosła także odpływ obywateli Ukrainy z Polski - jak wskazują ogólnopolskie dane udostępniane przez Straż Graniczną, w ciągu ostatniego tygodnia w kierunku Ukrainy wyjechało o 27,7 tys. więcej osób niż przyjechało do Polski.

Prognozy na 2023 rok na rynku nieruchomości

W ostatnich latach rynek nieruchomości ulega ciągłym zmianom, a jego sytuacja jest ściśle związana z kondycją gospodarki. Rosnące stopy procentowe, ograniczenie zdolności kredytowej milionów Polaków, a co za tym idzie trudno dostępne kredyty (do listopada 2022 włącznie banki udzieliły ich o 46,9 proc. mniej niż w 2021 roku), a także wojna w Ukrainie, sprawiły że miniony rok nie był łatwym czasem w sektorze sprzedaży mieszkań.

Spowolnienie może występować także na początku 2023 roku. Spodziewaną konsekwencją tej sytuacji będzie zatrzymanie wzrostu cen mieszkań, a w przyszłości - możliwy ich lekki spadek. Możemy przewidywać, że w pierwszej kolejności będą tanieć mieszkania z rynku wtórnego, a swoje okazje na rynku spadających cen będą wyłapywać z pewnością inwestorzy, którzy dysponują wolną gotówką. Decyzja Rady Polityki Pieniężnej z 4 stycznia 2023 dotycząca pozostawienia stóp procentowych na niezmienionym poziomie być może nie zwiastuje jeszcze tendencji spadkowej w kolejnych miesiącach, ale wskazuje, że cykl podwyżek można uznać za zakończony. Ostatnia zmiana w tym zakresie miała miejsce jeszcze we wrześniu 2022. To dobra informacja dla kupujących. W połączeniu z nominalnym wzrostem płac możemy spodziewać się ponownego zwiększenia popytu. Ożywienie na rynku kredytów hipotecznych może przynieść też decyzja Komisji Nadzoru Finansowego, która rozważa złagodzenie restrykcyjnych rekomendacji dotyczących wyliczania zdolności kredytowej przy hipotekach o stałym oprocentowaniu. Swój pomysł na zmiany na rynku hipotek ma też rząd, który zapowiedział wprowadzenie programu Pierwsze Mieszkanie.

Rządowa oferta ma być skierowana do osób fizycznych w wieku nieprzekraczającym 45 lat, które nie mają własnego mieszkania ani działki budowlanej i zaciągną kredyt hipoteczny na zakup pierwszej nieruchomości. Maksymalna kwota takiego kredytu nie może przekroczyć 500 tys. zł dla singla lub 600 tys. zł dla rodziców z co najmniej jednym dzieckiem. Spełniający wymagania będą mogli skorzystać z opcji Bezpieczny Kredyt 2%. Wariant zakłada, że Państwo przez 10 lat będzie dopłacało do kredytu różnicę pomiędzy średnią stawką oprocentowania o stałej stopie procentowej w bankach komercyjnych a oprocentowaniem ze stopą 2%. Alternatywną opcją w ramach Programu jest Konto Mieszkaniowe, dostępne także dla osób, które chcą polepszyć swoje warunki mieszkaniowe i mają minimum dwójkę dzieci. Zakłada oszczędzanie środków przy wsparciu rządu w celu zakupu mieszkania lub przeznaczenia ich na wkład w inwestycję. Jeżeli projekt zostanie wprowadzony poprawnie, może doprowadzić do zwiększenia popytu na zakup nieruchomości. - mówi Maciej Zięba, Dyrektor Operacyjny homfi

Z drugiej strony mamy rynek najmu, na którym w 2023 roku nadal będziemy obserwować ogromne zapotrzebowanie, bo klienci, którzy nie mogą kupić nieruchomości - będą musieli je wynająć. Czy wrócą najgorętsze miesiące z połowy 2022 r. kiedy na jedną ofertę przypadało ponad dziesięciu zainteresowanych wynajmem? Możemy przewidywać, że ten trend nadal będzie widoczny, pomimo sytuacji za naszą wschodnią granicą oraz skuteczności Programu Pierwsze Mieszkanie. Spodziewamy się też zwiększonej aktywności dużych inwestorów, szczególnie w sektorze najmu instytucjonalnego, co powinno zwiększyć dostępność gotowych mieszkań na wynajem oferowanych na rynkowych zasadach.