Wystartowały rządowe programy mieszkaniowe “Bezpieczny Kredyt 2%” i “Konto Mieszkaniowe”. To szansa dla wielu młodych Polaków, by zrealizować marzenia o własnym mieszkaniu. NIe wszyscy jednak będą mogli skorzystać z pomocy od państwa. Kto skorzysta z systemu dopłat? Pojawia się też pytanie - czy nowe programy oznaczają kolejną falę wzrostu cen nieruchomości?

Teoretycznie od minionej soboty, w praktyce od dziś (3.07) ruszają Programy “Bezpieczny Kredyt 2%” i “Konto Mieszkaniowe”. Według szacunków Ministerstwa Rozwoju i Technologii banki będą udzielać ponad 40 tys. kredytów rocznie w ramach dopłat do kredytu 2%. Według informacji dostępnych na rządowej stronie, planowane są wydatki w wysokości od 800 mln zł w 2024 r. do 1,5 mld zł w 2027 r. Do obsługi programów zgłosiło się 7 banków. Od 3 lipca Program “Bezpieczny Kredyt 2%” można znaleźć w ofercie PKO BP, Pekao SA, Alior Bank i Velo Bank, a kolejne banki finalizują umowy, by przystąpić do Programu.

Limity kredytów w startujących rządowych programach, mogą mieć w najbliższym czasie duży wpływ na popyt na rynku nieruchomości. Zweryfikowane zostaną potrzeby - po pierwsze jeśli chodzi o metraż, a po drugie o lokalizację. Rodziny z dziećmi szukają zwykle 3- lub 4-pokojowych dużych mieszkań, segmentów albo domów. Możemy założyć więc, że w największych miastach będą wybierać inwestycje na obrzeżach, gdzie ceny za metr pozwolą im zmieścić się w widełkach ustalonych w programie Bezpieczny Kredyt 2%. W centrum lub innych bardziej prestiżowych dzielnicach, korzystający z dopłat będą mogli kupić w większości przypadków 2- lub 3-pokojowe, kompaktowe mieszkania - mówi Adam Nowodworski, CEO homfi.

Bezpieczny Kredyt 2%

Przypominamy, program “Bezpieczny Kredyt 2%” przeznaczony jest dla osób do 45 roku życia lub rodziców wychowujących wspólne dziecko, którzy chcą nabyć swoje pierwsze mieszkanie. Kwota kredytu może osiągnąć maksymalnie 500 tys. zł dla singla oraz 600 tys. dla rodziców. Kredyt hipoteczny należy zaciągnąć w banku, który bierze udział w programie, a jego koszt będzie obciążony 2 proc. odsetkami oraz marżą banku. Osoby biorące udział w programie mogą liczyć na 10 lat dopłat. Oprócz określonego wieku, kolejnym wymogiem jest odpowiednia zdolność kredytowa, pozwalająca na długoterminowe zobowiązania. Górna wysokość wkładu własnego dla singla wynosi 200 tys. zł, dla rodziców z dzieckiem 300 tys. zł. Oznacza to, że singiel może nabyć nieruchomość w kwocie maksymalnie 700 tys. zł, a para z dzieckiem za 900 tys. zł.

Konto mieszkaniowe

Drugi filar Programu zakłada premię mieszkaniową z budżetu państwa, przyznawaną za minimalnie 11 wpłat w ciągu roku na konto mieszkaniowe, w wysokości od 500 zł do 2 tys każda. Program zakłada możliwość ominięcia jednej wpłaty w ciągu roku. Oznacza to, że wpłacając miesięczne 2 tys. zł (zakładając 11 składek) można odłożyć na koncie 22 tys. zł w ciągu roku. Prowadzący konto zobowiązuje się do systematycznego oszczędzania przez okres od 3 do 10 lat kalendarzowych, zanim będzie mógł skorzystać z zaoszczędzonych środków.

Ile będzie wynosić premia? Jej wysokość będzie zależeć od dwóch wskaźników - rocznego poziomu inflacji lub wskaźnika zmiany wartości ceny 1 mkw. powierzchni użytkowej budynku mieszkalnego. W danym roku będzie obowiązywał ten korzystniejszy dla kupujących. W związku z tym, kwota premii będzie zmienna, lecz nie może być wyższa niż 15%. W praktyce państwo będzie więc zabezpieczać wartość nabywczą złotego na rynku mieszkaniowym. Dodatkowe odsetki, podobnie jak w przypadku lokat, będą wypłacały banki prowadzące konto. Odsetki będą zwolnione od podatku Belki, wynoszącego 19%.

Zaoszczędzone środki wraz z premią będzie można przeznaczyć na zakup mieszkania lub wkład w inwestycję, np. w ramach spółdzielni mieszkaniowej, w ciągu maksymalnie 5 lat od zakończenia oszczędzania. Konto może otworzyć osoba, która nie ma i nie miała mieszkania, domu jednorodzinnego lub spółdzielczego prawa do lokalu mieszkalnego albo domu jednorodzinnego i nie skończyła 45 lat. Takie konto można założyć także dziecku, które ukończyło 13 lat. Co ciekawe, Konto Mieszkaniowe jest dostępne także dla osób mających na celu poprawę swoich warunków mieszkaniowych - dla osób, które zamieszkują wraz z dwójką, trójką, czwórką, piątką, czy większą liczbą dzieci.

Polacy chętniej zaciągają kredyty

Nie tylko “Bezpieczny Kredyt 2%” i “Konto Mieszkaniowe” działają mobilizująco na kupujących. Decyzja Rady Polityki Pieniężnej o utrzymaniu stóp procentowych na niezmienionym poziomie, zmniejszenie buforu KNF oraz zmiana WIBOR na WIRON (od 26 czerwca bank ING ma wśród swoich usług pierwszy kredyt hipoteczny bazujący na WIRON) działa stymulująco na kupujących. Zwiększony popyt widać chociażby na rynku kredytów hipotecznych. Bazując na danych BIK, widzimy że w maju o kredyt mieszkaniowy wnioskowało łącznie 22,39 tys. osób. w porównaniu do 23,81 tys. rok wcześniej. Jest to spadek o 6 proc., lecz w porównaniu do kwietnia 2023 r. liczba osób wnioskujących o kredyt mieszkaniowy wzrosła o 7,2 proc. Średnia wartość wnioskowanego kredytu mieszkaniowego w maju br. wyniosła 379,48 tys. zł i była wyższa o 10,3 proc. w relacji do wartości z maja 2022 r. W porównaniu do kwietnia 2023 r. była niższa o 1 proc. To pierwszy od długiego czasu dodatni odczyt BIK.

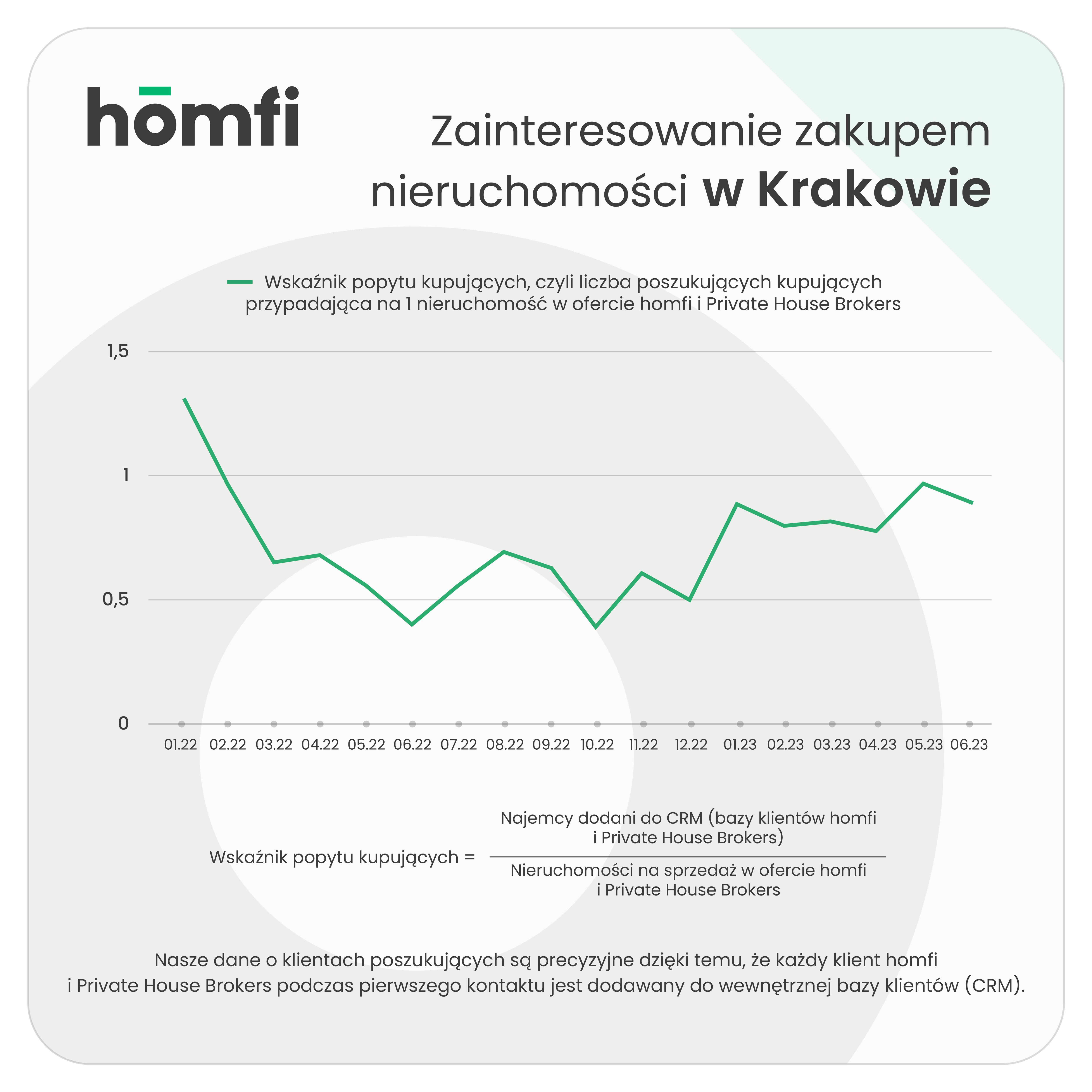

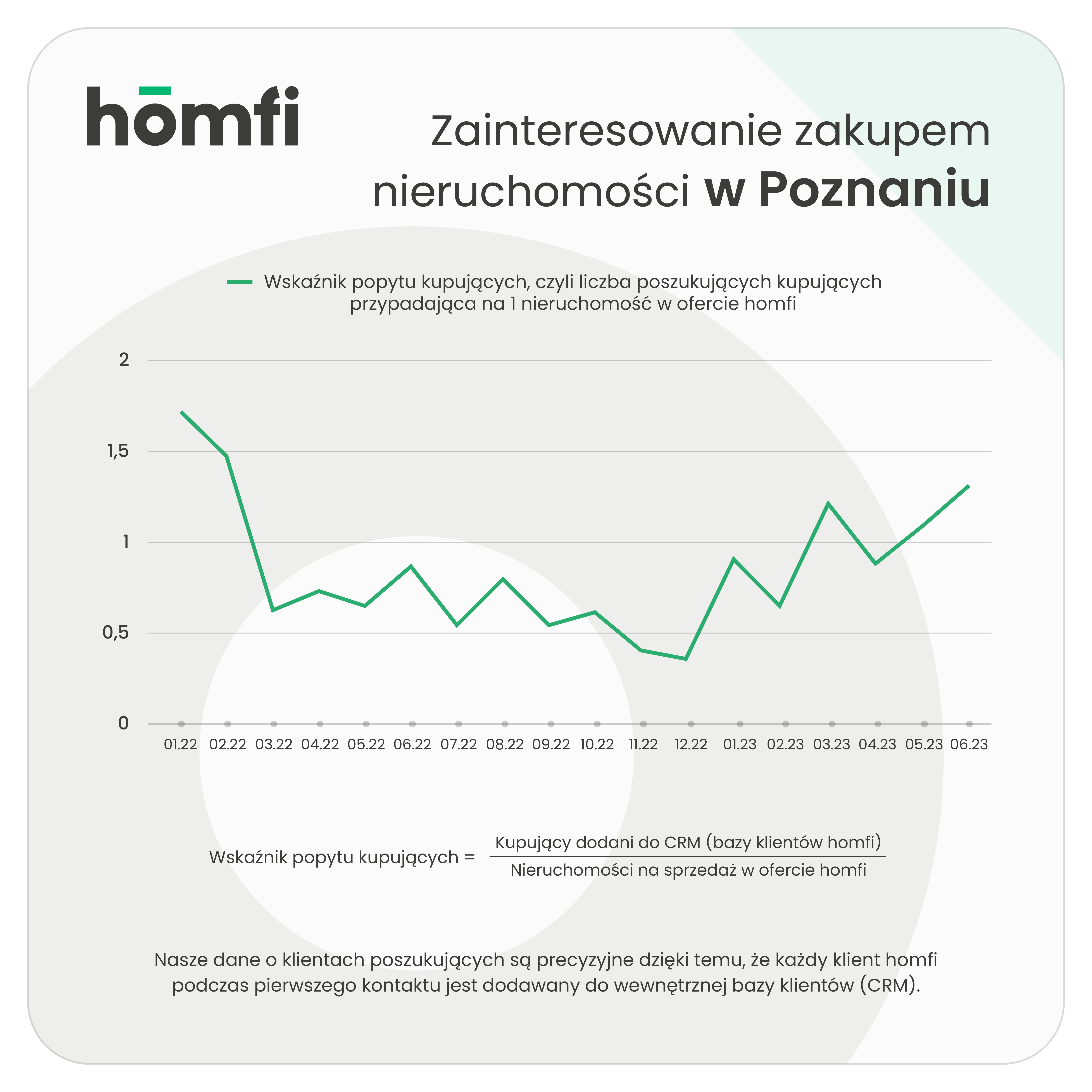

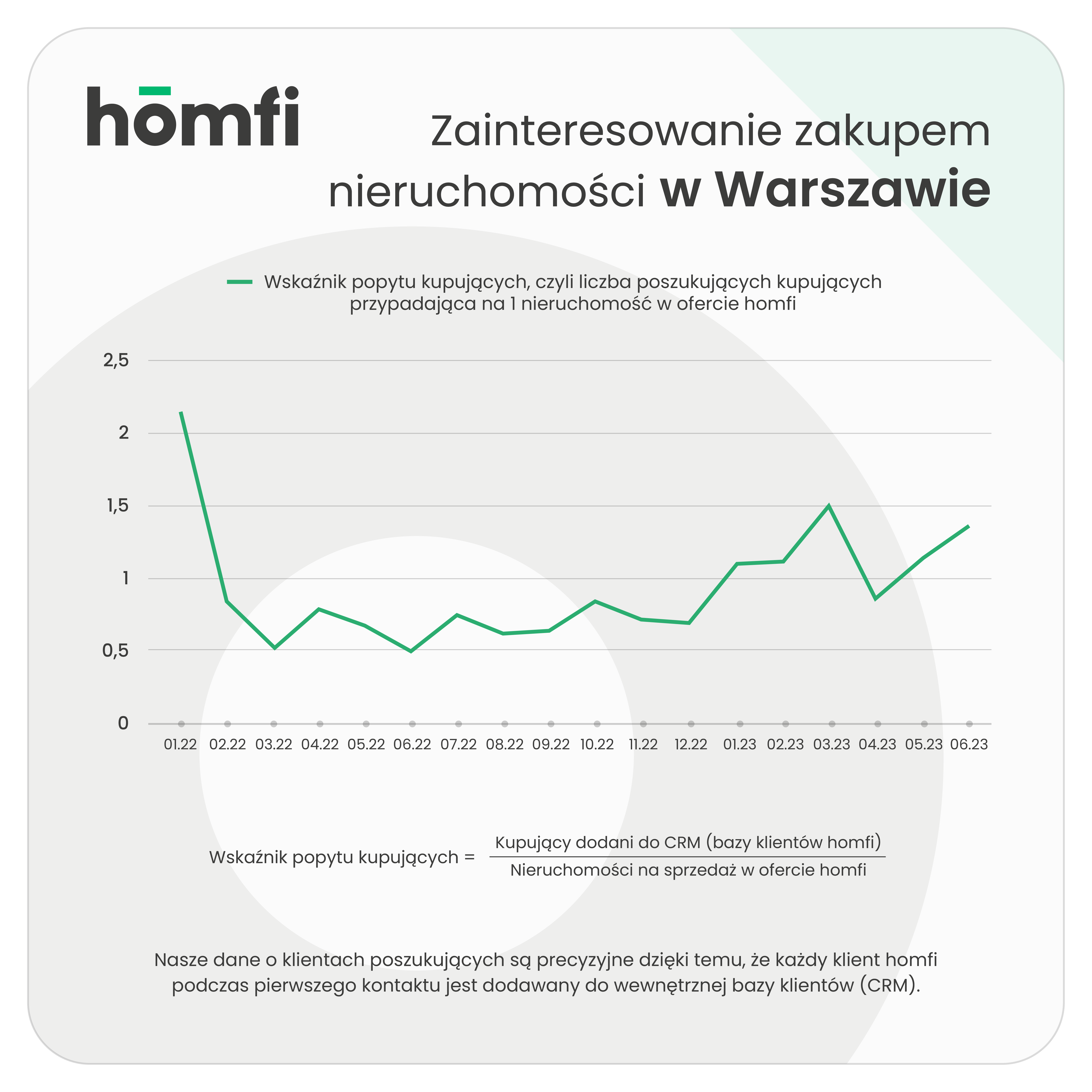

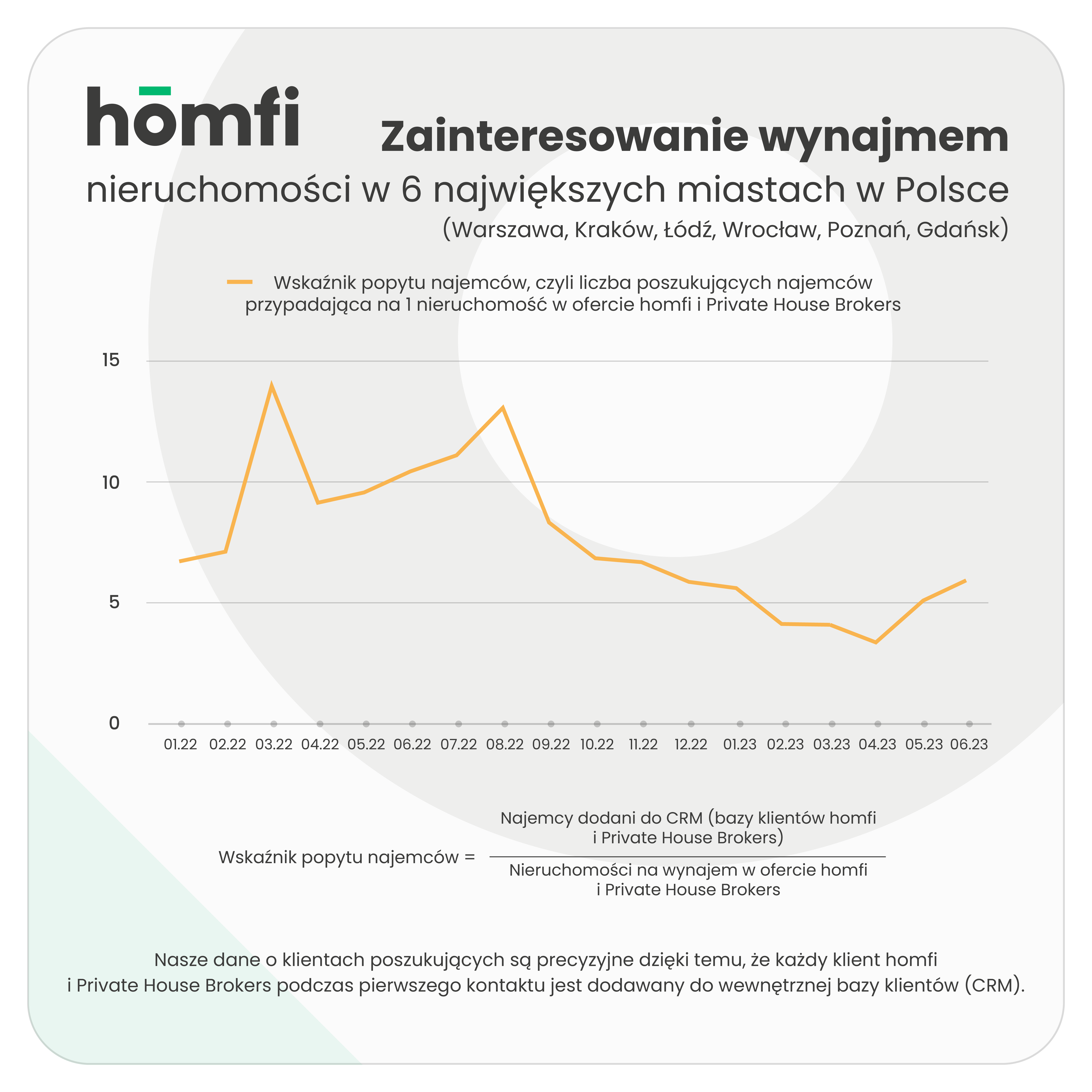

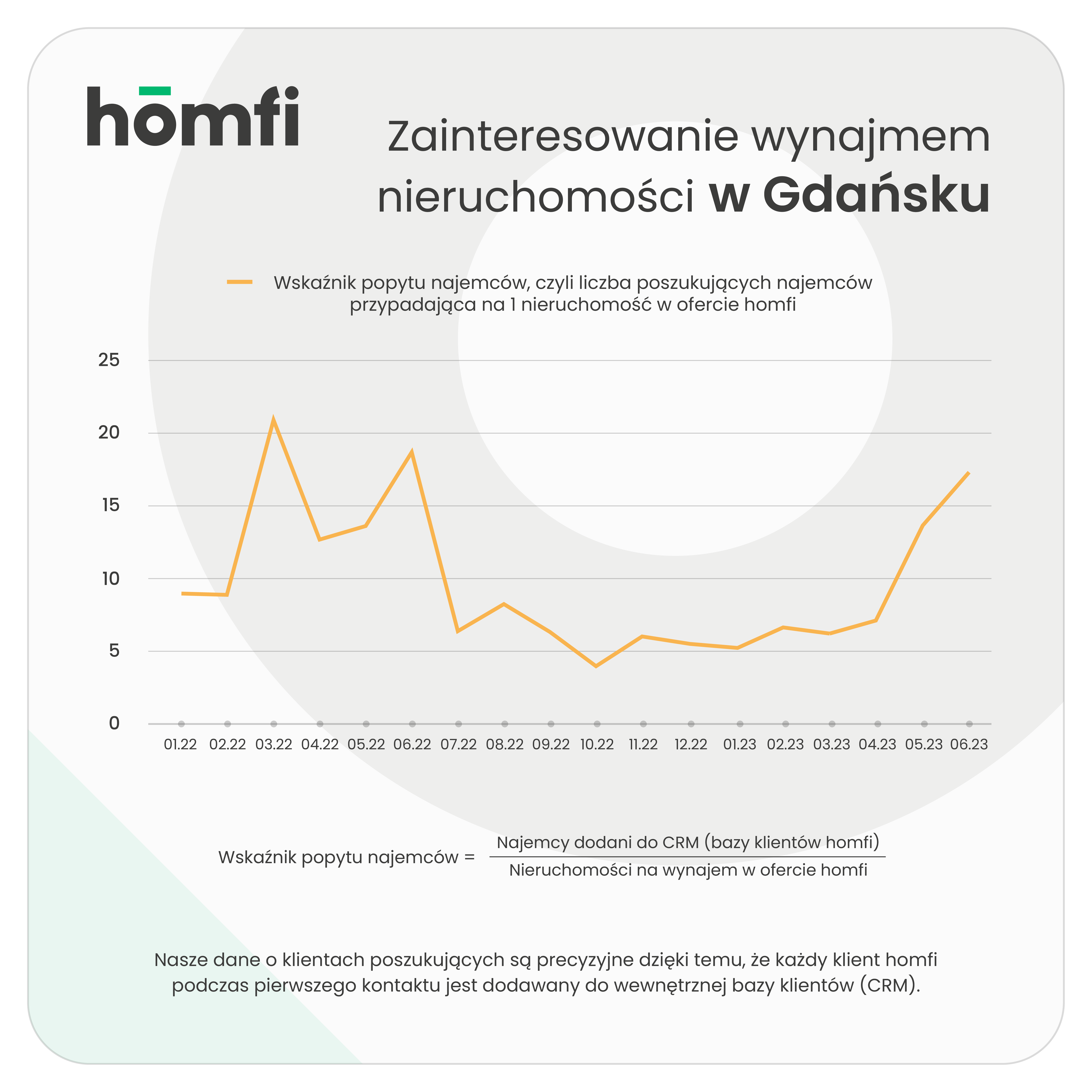

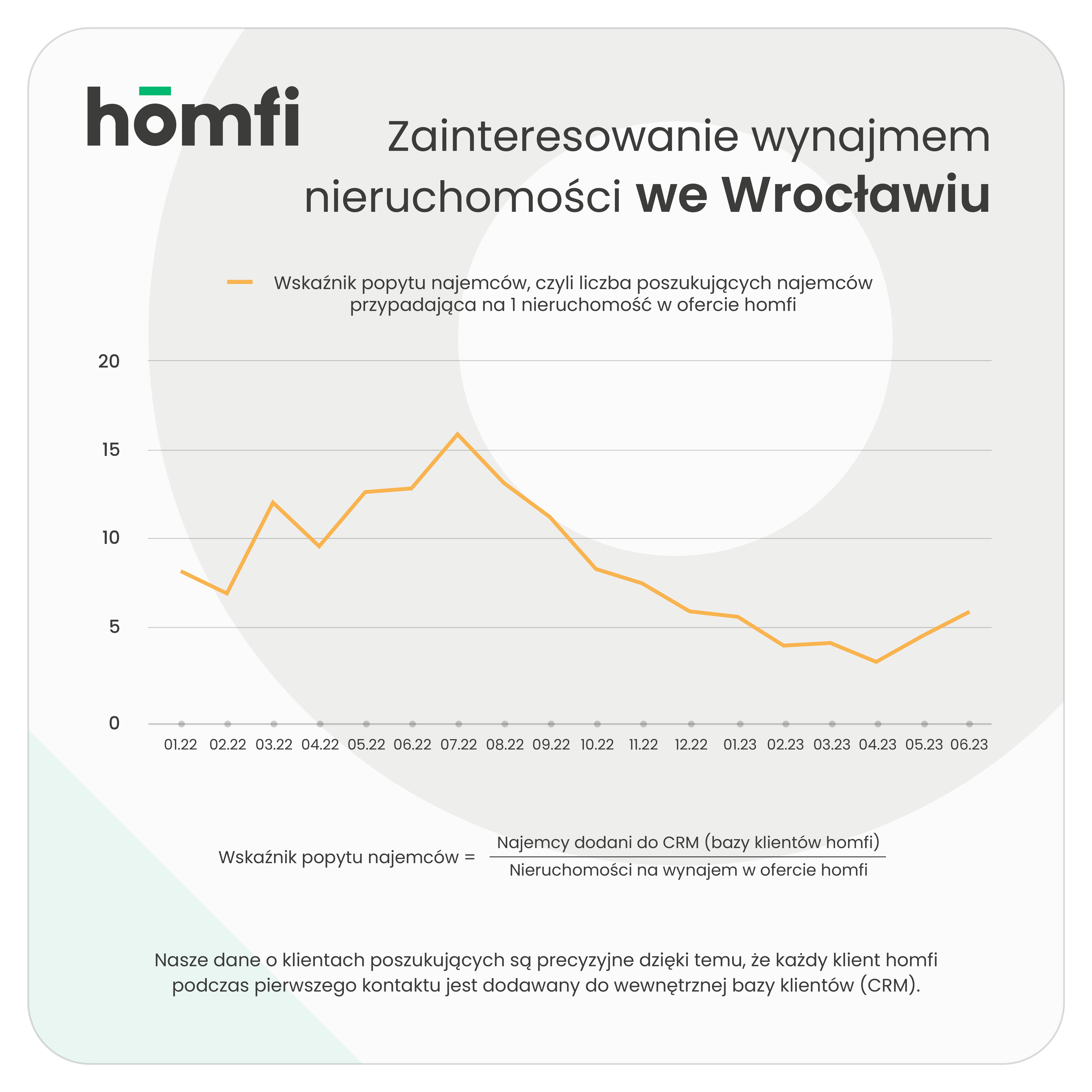

Tendencję wzrostową widzimy również analizując dane agencji nieruchomości homfi z 6 największych miast Polski - Krakowa, Gdańska, Warszawy, Poznania, Wrocławia oraz Łodzi. 1038 osób zainteresowanych zakupem na 1006 ofert sprzedaży w homfi to wzrost liczby kupujących o przeszło 91% w stosunku do sytuacji sprzed roku. W stolicy Małopolski mamy o ponad 96% więcej chętnych na zakup, w Gdańsku o 126%, w Warszawie 75%, we Wrocławiu 67%, a w Poznaniu 71%. Wszystko to w stosunku do analogicznego okresu zeszłego roku.

Rządowe programy mają znaczący wpływ na wzrost liczby kupujących. Więcej chętnych odnotowanych przed rozpoczęciem Programu wynika między innymi z obawy przed wzrostem cen nieruchomości, jeśli Bezpieczny Kredyt 2% i Konto Mieszkaniowe faktycznie okażą się sukcesem. Wzrosty cen już widzimy analizując dane z naszego systemu. Największy skok odnotowaliśmy w Katowicach, średnio o 20% w stosunku do zeszłego roku. Teraz za metr kwadratowy trzeba zapłacić około 8 500 zł, w porównaniu do 7000 zł jeszcze rok temu. Drożej jest także we Wrocławiu, około 10 850 zł/mkw do średnio 10 400 zł/mkw w 2022 roku. Co będzie dalej? Ocenimy to po paru miesiącach działania Programów. - mówi Adam Nowodworski, CEO homfi